Δημοσιεύουμε άρθρο του Μισέλ Ισόν, γραμμένο το Φλεβάρη του 2013, για τις κύριες τάσεις του καπιταλισμού, τις συντεταγμένες και και τις αιτίες της διεθνούς κρίσης, και τα ιδιαίτερα χαρακτηριστικά που αυτή παίρνει στην Ευρώπη. Ο Ισόν είναι οικονομολόγος του Ινστιτούτου οικονομικών και κοινωνικών ερευνών-IRES και μέλος του επιστημονικού συμβουλίου της ATTAC. Θα είναι στο διεθνές τριήμερο του Rproject, ομιλητής στη συζήτηση για την κρίση στην ευρωζώνη.

Η καπιταλιστική κρίση σαφώς και δεν έχει τελειώσει. Πέντε χρόνια μετά το ξέσπασμά της, αυτό το κείμενο είναι μια ενημερωμένη σύνθεση των προηγούμενων εργασιών, υιοθετώνταςτρεις οπτικές γωνίες. Η πρώτη ενότητα παρουσιάζει μια επισκόπηση των κυριότερων τάσεων του καπιταλισμού μετά την μεγάλη στροφή στον φιλελευθερισμό τη δεκαετία του 1980. Η δεύτερη εφιστά στην προσοχή στον καθορισμό των συντεταγμένων της τωρινής κρίσης. Τέλος, το τελευταίο μέρος είναι ειδικά αφιερωμένο στα ιδιαίτερα χαρακτηριστικά της στην Ευρώπη.

1. Τρεις μεγάλες τάσεις του καπιταλισμού

Σε ό,τι ακολουθεί, σας προτείνουμε να χρησιμοποιήσετε μια μέθοδο που θα μπορούσε να ονομαστεί

"φασματογραφική». Συνίσταται στο να χαρακτηρίσουμε τις φάσεις του καπιταλισμού στηριζόμενοι σε ένα πλήθος δεικτών και μας επιτρέπει να εντοπίσουμε τρεις κύριες τάσεις:

- Μια κρίση ρύθμισης του καπιταλισμού.

- Την υποχώρηση της παγκόσμιας οικονομίας

- Την αντίφαση μεταξύ του μοντέλου ενέργειας και της κλιματικής πρόκλησης.

Μια κρίση ρύθμισης

Το να μιλάμεγια μια κρίση ρύθμισης είναι μια ευκολία της γλώσσας που δεν περιλαμβάνει τη σύνδεση με τη θεωρία της ρύθμισης, και σίγουρα όχι με τις «εναρμονιστικές» της επιπτώσεις. Η κεντρική ιδέα είναι ότι ο καπιταλισμός επαναπροσδιορίζει περιοδικά έναν συγκεκριμένο τρόπο λειτουργίας, ο οποίος πρέπει να απαντά σε μια σειρά από αντιφάσεις με τις οποίες βρίσκεται διαρκώς αντιμέτωπος,αλλά τις «διαχειρίζεται» με διαφορετικό τρόπο. Ο καπιταλισμός έχει μια ιστορία: οι μηχανισμοί του είναι αμετάβλητοι, αλλά ο τρόπος λειτουργίας του διαφέρει από τη μια περίοδο στην άλλη, καθώς επίσης και από τη μία χώρα στην άλλη. Αυτή η προσέγγιση εντοπίζει δύο μεγάλες φάσεις στην πρόσφατη ιστορία του: τη «Χρυσή Εποχή» του καπιταλισμού του «Φόρντ», που αρχίζει από τον 2ο Παγκόσμιο Πόλεμο ως την γενικευμένηύφεση στα μέσα της δεκαετίας του 1970, και τον «νεοφιλελεύθερο» καπιταλισμό που τον διαδέχθηκε, μετά από μια μεταβατική περίοδο για να μπεισε ανοιχτή κρίση το 2008.

Η μέθοδος που χρησιμοποιείται εδώ θα μπορούσε να περιγραφεί ως «φασματογραφική». Συνίσταται στο να κινητοποιήσει μια σειρά από δείκτες από τους οποίους βγάζουμε ένα συνθετικό δείκτη. Η πρώτη διαπίστωσηείναι ότι ο δείκτης αυτός κινείται παράλληλα με το ποσοστό κέρδους (Σχήμα 1). Μέχρι τα μέσα του 1980, ο δείκτης αυτός παραμένει σχεδόν επίπεδος, πράγμα το οποίο είναι ένας τρόπος να δείξουμε τον σχετικά ρυθμισμένο χαρακτήρα του καπιταλισμού κατά τη διάρκεια αυτής της περιόδου. Ωστόσο, ο ρυθμός του κέρδους αρχίζει να πέφτει σταδιακά: το 1967 στις Ηνωμένες Πολιτείες και σε όλες τις μεγάλες καπιταλιστικές χώρες με τη γενικευμένη ύφεση του 1974-1975 και του 1980-1982. Έρχεται λοιπόν το «ορόσημο» που θα εγκαθιδρύσει τον νεοφιλελεύθερο καπιταλισμό. Αυτή είναι μια νέα περίοδος, που χαρακτηρίζεται από την ανάκαμψη τουποσοστού κέρδους, παρά τις μεγάλες διακυμάνσεις που αντιστοιχούν σε περιόδους ύφεσης, ιδίως εκείνες των ετών 1991-1993 και 2000-2002.

Η αποκατάσταση του ποσοστού του κέρδους συνοδεύεται από μια σημαντική αλλαγήστην εξέλιξη του συνθετικού δείκτη: ενώ ήταν σχετικά σταθερός, άρχισε να αυξάνεται σχεδόν εκθετικά. Η ανάλυσή μας συνίσταται στο να πούμεότι η αύξηση αυτή αντανακλά τις μετατροπές τουκαπιταλισμού που ήταν απαραίτητες για την αποκατάσταση του ποσοστού του κέρδους.Αυτή η θέση παραδέχεται μια σημαντική συνέπεια: δεν μπορεί να αλλάξει ο τρόπος λειτουργίας του νεοφιλελεύθερου καπιταλισμού, χωρίς τη μείωση του ποσοστού του κέρδους.

*κεφάλαιο σε υπό έκδοση βιβλίο

1 Είναι διαθέσιμα στην ιστοσελίδα του συγγραφέα

Σχήμα 1

Συνθετικός δείκτης και ποσοστό κέρδους

Τυποποιημένες μεταβλητές. Βλ. παράρτημα σχετικά με τις στατιστικές πηγές

Τυποποιημένες μεταβλητές. Βλ. παράρτημα σχετικά με τις στατιστικές πηγές

Οι συνισταμένες του σύνθετου δείκτη μπορουν να αναλυθούνσε δύο ερωτήματα: ποιο είναι το μερίδιο της προστιθέμενης αξίας και ποια είναι η μορφολογία της παγκόσμιας οικονομίας; Ο κύριος τρόπος για να αποκατασταθεί το ποσοστό του κέρδους είναι να μειωθεί το μερίδιο των μισθών στην προστιθέμενη αξία αυξάνονταςέτσι τα κέρδη. Και αυτό ακριβώς συμβαίνειαπό τα μέσα της δεκαετίας του 1980, όπως το δείχνει ο δείκτης Μερίδιο των κερδών στο σχήμα 2.

Σχήμα 2

Κατανομή Μισθοί-κέρδη και ρευστότητα (réalisation)

Τυποποιημένες μεταβλητές. Βλ. παράρτημα σχετικά με τις στατιστικές πηγές

Αλλά αυτός ο τρόπος ανάκτησης του ποσοστού του κέρδους δημιουργεί αμέσως ένα πρόβλημα ρευστότητας: σε ποιόν να πουλήσουμετα εμπορεύματα, εάν η ζήτησητων εργαζομένων αυξάνεται πιο αργά από ό,τι η παραγωγή; Σημειώνουμε εν παρόδω ότι αυτή η προβληματική δεν έχει τίποτα το «κεϋνσιανό»: ο περιορισμός στην ρευστότητα είναι μέρος των βασικών αντιφάσεων του καπιταλισμού. Ο νεοφιλελεύθερος καπιταλισμός μπόρεσε να δώσει απαντήσεις διαφορετικής φύσεως από εκείνες του «Φορντικού» καπιταλισμού. Η κατανάλωση έχει στην πραγματικότητα αυξηθεί ταχύτερα από ό,τι οι μισθοί, αντισταθμίζοντας με αρκετή ακρίβεια την κίνηση της κατανομής των μισθών-κερδών, όπως φαίνεται στον δείκτη Κατανάλωση/μισθοί στο Σχήμα 2.

Αυτό το αποτέλεσμα θα μπορούσε να επιτευχθεί μέσω της κατανάλωσης των πλουσίων και την υπερχρέωση των νοικοκυριών (δείκτης Δανεισμός των νοικοκυριών). Η ισχυρή αύξηση των χρηματοοικονομικών εσόδων (Βλέπε Δείκτη Χρηματιστηρίου), έχει οδηγήσει σε μια κατανομή του εισοδήματος πιο άνιση (Βλέπε δείκτη ανισότητες). Όλες οι αντίστοιχες καμπύλες είναι σε παράλληλη φάση, διότι αντανακλούν μια μορφή που ταιριάζει με συνέπεια στον περιορισμό της ρευστότητας. Μια σημαντική συνέπεια είναι ότι η αυξανόμενη ανισότητα είναι τέλεια λειτουργική. Ως εκ τούτου, θα ήταν μάταιο να θέλει κανείς να τη μειώσει διατηρώντας ταυτόχρονα το μερίδιο της προστιθέμενης αξίας δυσμενέστερο για τους μισθούς, από το οποίο αφαιρούνται τα υπόλοιπα.

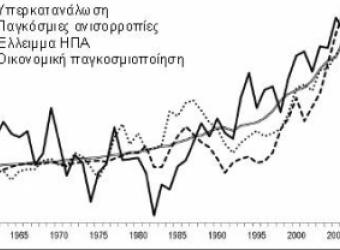

Η διαμόρφωση της παγκόσμιας οικονομίας από τη δεκαετία του 1980 δείχνει την ανάπτυξη με δανεισμό μιας σειράς χωρών συμπεριλαμβανομένων των Ηνωμένων Πολιτειών. Το αμερικανικό μοντέλο ανάπτυξης βασίζεται στην εγχώρια κατανάλωση που οδηγεί σε αυξανόμενο εξωτερικό έλλειμμα που καλύπτεται από εισροές κεφαλαίων. Το ποσοστό της αποταμιεύσης των νοικοκυριών μείωνεται σταθερά από το 1980 για φτάσει ουσιαστικά στο μηδέν την παραμονή της κρίσης. Ξανασυναντάμε αυτή τη κίνηση ως μια σταθερή αύξηση του δείκτη υπερκατανάλωσης (Σχήμα 3). Η καμπύλη του ελλείμματος εξελίσσεται σύμφωνα με ένα εκπληκτικό παραλληλισμό. Η αυξανόμενη ανάγκη χρηματοδότησης των Ηνωμένων Πολιτειών είναι τώρα η βασική κινητήρια δύναμη των επιδεινούμενων παγκόσμιων ανισορροπιών. Ο δείκτης μετρά τον όγκο των πλεονάσματων και των ελλείμματων των κύριων χωρών: αυξάνενται και ο ίδιοςγρήγορα από τα μέσα της δεκαετίας του 1990. Τελικά ο δείκτης της οικονομικής παγκοσμιοποίησης -που μετράται εδώ σε σχέση με τα ξένα περιουσιακά στοιχεία του συνολικού παγκόσμιου ΑΕΠ- καταγράφει και αυτός μια μετατόπιση προς τα πάνω.

Σχήμα 3

Διαμόρφωση της παγκόσμιας οικονομίας

Τυποποιημένες μεταβλητές. Βλ. παράρτημα σχετικά με τις στατιστικές πηγές

Το σημαντικό σημείο που πρέπει να αναφέρω είναι ότι αυτές οι «καμπύλες» δεν πάνε τυχαία μαζί, αλλά ότι αυτή η γενική κίνηση αντανακλά τις εσωτερικές σχέσεις που θεμελιώνουν την ασταθή συνοχή του νεοφιλελεύθερου καπιταλισμού. Η γενική ανάγνωση θα μπορούσε να είναι ως εξής: όλες οι καμπύλες δεν μπορούν να αυξάνονται επ'άπειρον, γι' αυτό και ο νεοφιλελεύθερος καπιταλισμός δεν θα μπορούσε να αναπαράγεται ως βιώσιμος τρόπος ρύθμισης. Αλλά την ίδια στιγμή, η συνολική λογική του καθιστά απαραίτητη την αέναη ανάπτυξη. Το γεγονός ότι οι «καμπύλες» του νεοφιλελεύθερου καπιταλισμού έχουν έρθει αντιμέτωπες με ένα είδος πλαφόν, προκαλώντας έτσι την κρίση, ισοδυναμεί με μια βαθιά κρίση αυτής της μορφής του καπιταλισμού.

Η μετατόπιση της παγκόσμιας οικονομίας

Η αύξηση της παραγωγικότητας της εργασίας είναι το βασικό στοιχείο του δυναμισμού του καπιταλισμού. Αυτή καθιστά συμβατή την αύξηση των μισθών με την διατήρηση του ποσοστού του κέρδους. Αυτό είναι το κριτήριο (υπάρχουν και άλλα) που θα έχουμε εδώ για να προσδιορίσουμε η «μεγάλη μετατόπιση» της παγκόσμιας οικονομίας, διακρίνοντας μεταξύ «παλαιών» καπιταλιστικών χωρών (η Ευρώπη και οι Ηνωμένες Πολιτείες) και το υπόλοιπο του κόσμου. Αυτός ο διαχωρισμός θα μπορούσε να είναι πιο εξευγενισμένος, αλλά είναι αρκετός για να δείξει τους παράγοντες απόκλισης.

Η πρώτη παρατήρηση είναι ότι η παραγωγικότητα (μετρούμενη από το ΑΕΠ ανά κάτοικο) μειωνόταν κατά τη διάρκεια της «φορντικης» περιόδου, ακολουθώντας μια παρόμοια τροχιά με το ποσοστό του κέρδους που εντοπίσαμε παραπάνω (Σχήμα 4). Η συσχέτιση αυτή δείχνει ένα βασικό χαρακτηριστικό του καπιταλισμού: Η παραγωγικότητα της εργασίας είναι κατά κάποιο τρόπο η «βάση» στην οποία μπορεί να οικοδομηθεί μια θετική δυναμική του ποσοστού του κέρδους. Η εξάντληση των κερδών της παραγωγικότητας είναι μια από τις κύριες αιτίες της κρίσης του «φορντικού» καπιταλισμού.

Σχήμα 4

Παραγωγικότητα εργασίας σε παγκόσμιο επίπεδο 1960-2008

Ρυθμός αύξησης του κατά κεφαλήν ΑΕΠ σε %.

Τάσεις σε αδρέςγραμμές. Χρόνο με το χρόνο σε λεπτές γραμμές.

Πηγές: AMECO, Maddison (2008)

Η δεύτερη παρατήρηση είναι ότι το ποσοστό του κέρδους έχει αποκατασταθεί κατά τη διάρκεια της νεοφιλελεύθερης περιόδου, παρά τα κέρδη της παραγωγικότητας που παραμένουν σχετικά χαμηλά σε σύγκριση με τη Φορντική φάση, αλλά σύμφωνα με τον μακροπρόθεσμο μέσο όρο. Αυτό σημαίνει ότι ο καπιταλισμός έχει βρει άλλες πηγές στήριξης της παραγωγικότητας από τα εξαιρετικα κέρδη παραγωγικότητας της φορντικής περίοδου που φαίνεται από αυτή την άποψη ως μια παρένθεση.

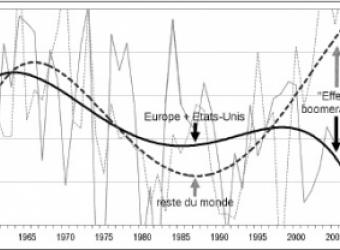

Αλλά ένα τρίτο συμπέρασμα έρχεται να αλλάξει την προοπτική. Εδώ και μία δεκαετία, βλέπουμε να εκδηλωνεται το «φαινόμενο μπούμερανγκ» της παγκοσμιοποίησης. Τα κέρδη της παραγωγικότητας καταρρέουν στις παλιές καπιταλιστικές χώρες, την Ευρώπη και τις Ηνωμένες Πολιτείες, αλλά αυξάνονται δραματικά στον υπόλοιπο κόσμο. Αυτή η μεγάλη αντιστροφή του κόσμου σημαίνει ότι οι πηγές του δυναμισμού του καπιταλισμού βρίσκονται σε αυτές που σήμερα ονομάζονται αναδυόμενες χώρες. Υπάρχει ένα χαρακτηριστικό που βαραίνει στις -μετά την κρίση- συνθήκες και θα πρέπει να οδηγήσει σε νέες θεωρητικοποιήσεις της παγκόσμιας οικονομίας.

Η αντίφαση μεταξύ του μοντέλου ενέργειας και της κλιματικής πρόκλησης

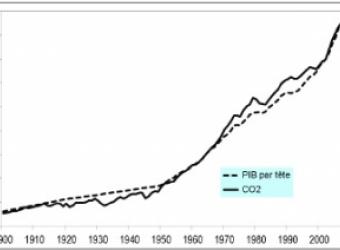

Τα κέρδη στην παραγωγικότητα της εργασίας, βασικός παράγοντας για την καπιταλιστική δυναμική, συνοδεύονται ιστορικά από αυξανόμενη κατανάλωση ενέργειας, την ίδια την πηγή εκπομπών αερίων του θερμοκηπίου. Κατά τη σύγκριση των εκπομπών CO2 και της παραγωγικότητας της εργασίας (εδώ μετράται από το παγκόσμιο κατά κεφαλήν ΑΕΠ), είναι εντυπωσιακη η άμεση σχέση που επιβεβαιώνεται επί μακρά χρονική περίοδο (Σχήμα 5).

Σχήμα 5

Παγκόσμια παραγωγικότητα και εκπομπές CO2 1900-2007

Εκπομπές CO2 (εκατ. μετρικοί τόνοι CO2). Πηγή: CDIAC.

BIB par tete: Το παγκόσμιο κατά κεφαλήν ΑΕΠ (με βάση το 100 το 1850, αριστερή κλίμακα). Πηγή: Παγκόσμια Τράπεζα

2. Οι συντεταγμένες της κρίσης

Η κρίση ξέσπασε σε ένα στενό τομέα του χρηματοπιστωτικού συστήματος και εξαπλωθηκε σε όλο τον παγκόσμιο καπιταλισμό. Αλλά δεν είναι παρόλα αυτά μια χρηματοπιστωτική κρίση. Η ανάλυση που προηγήθηκε δείχνει ότι ο χρηματοπιστωτικός τομέας έχει διαδραματίσει κεντρικό ρόλο στην οικοδόμηση ενός τρόπου ρύθμισης που επιτρέπει να αναπαραγεται ο νεοφιλελεύθερος καπιταλισμός διαχρονικά και να διαρκεί σχεδόν τρεις δεκαετίες. Πράγματι το μοντέλο αυτό επέτρεψε τις μεταβιβάσεις εισοδημάτων και κεφάλαιων, διασφαλίζοντας κάποια συνολική συνοχή σε αυτό το μοντέλο.

Όπως όλες οι καμπύλες που περιγράφονται παραπάνω δεν θα μπορούσαν να αυξάνονται, επ' αόριστον, η μια από αυτές θα έπρεπε να τερματίσει στα όρια της προόδου τους. Αυτό θα μπορούσε, για παράδειγμα, να σπάσει, όπως κάποιοι είχαν προβλέψει, από την πλευρά της χρηματοδότησης του ελλείμματος των Ηνωμένων Πολιτειών. Είναι, επίσης, από ένα μικρό τμήμα της χρηματοδότησης (subprime), που ήρθε το αρχικό σοκ. Από θεωρητική άποψη, θα μπορούσε κανείς να μιλήσει για μια έκρηξη του «πλασματικού κεφαλαίου»: οι χρηματοπιστωτικοί τίτλοι, των οποίων η ονομαστική αξία συνέχισε να αυξάνεται, είναι κατά βάθος εικονικά τραβηχτικά δικαιώματα πάνω στην υπεραξία. Η κρίση πυροδοτήται όταν ορισμένα από αυτά τα εικονικά τραβηκτικά δικαιώματα χάνουν την ουσία τους, επειδή η ονομαστική τους αξία δεν είναι ανάλογη με την υπεραξία που έχει πράγματι δημιουργηθεί. Δεν πρόκειται λοιπόν για μια χρηματοπιστωτική κρίση, αλλά για μια συνολική κρίση του νεοφιλελεύθερου μοντέλου, το οποίο καταλήγει στην αδυναμία της άντλησης τόσης υπεραξίας όσης απαιτεί το χρηματοπιστωτικό κεφάλαιο .

Η κρίση αυτή, η οποία δεν είναι έτοιμη να κλείσει, μπορεί ουσιαστικά να συνοψιστεί ως εξής: παρά την επιβράδυνση στην αύξηση της παραγωγικότητας, ο νεοφιλελεύθερος καπιταλισμός μπόρεσενα αποκαταστήσει το ποσοστό του κέρδους συσσωρεύοντας ένα σημαντικό ποσό χρεών. Η διάσωση των τραπεζών από τις κυβέρνησεις οδήγησε στην μεταφορά ενός μέρους του ιδιωτικού χρέους στο δημόσιο (χωρίς να επιβληθεί κανένας όρος στις τράπεζες κατά τη διάσωση τους). Παρόλα αυτά ήταν ακόμη μια καλή ευκαιρία για να ρυθμίστεί επί τόπου το χρηματοπιστωτικό σύστημα. Σήμερα, τόσο στις Ηνωμένες Πολιτείες και στην Ευρώπη, η προοπτική που επιβάλλεται είναι μια πολιτική λιτότητας η οποία θα οδηγήσει τελικά στο να υποστούν οι λαοί απίθανες απώλειες. Η λιτότητα είναι βασικά μια βία που ασκείται για να επικυρωθούν εκ νέου τα τραβηχτικά δικαίωματα της υπεραξίας από τα οποία το κεφάλαιο αρνείται να παραιτηθεί. Το σύστημα είναι σήμερα μπλοκαρισμένο, επειδή η «ασταθής του συνοχή» έχει κλονιστεί σοβαρά.

Το σχέδιο των κυρίαρχων, που είναι να επιστρέψουμε στο "business as usual" έρχεται αντιμέτωπο με τέσσερεις αντιφάσεις ή «διλήμματα» 2 .

Η Κατανομή: το περιθώριο κέρδους, (σημ. του μτφ: πχ. στο εμπόριο είναι η ποσοστιαία διαφορά της τιμής πώλησης από την τιμή αγοράς, πηγή: http://fr.wikipedia.org/wiki/Taux_de_marge) δηλαδή το μερίδιο των κερδών της προστιθέμενης αξίας, ανέκτησε σχεδόν το προ-κρίσης επίπεδό του στις Ηνωμένες Πολιτείες. Στην Ευρώπη, η ανάκαμψη έχει επίσης ξεκινήσει, αλλά με βραδύτερο ρυθμό. Αυτό επιτυγχάνεται με συνδυασμό των κερδών παραγωγικότητας (που λαμβάνεται κυρίως από την καταστροφή της απασχόλησης) και πάγωμα ή ακόμα χαμηλότερους μισθούς στο πλαίσιο της μαζικής ανεργίας. Στις Ηνωμένες Πολιτείες, η διστακτική ανάκαμψη έχει δημιουργήσει λίγες θέσεις εργασίας και το ποσοστό ανεργίας παραμένει σε υψηλό επίπεδο. Αυτή η ανάκαμψη χωρίς θέσεις εργασίας (jobless recovery) είναι πρωτοφανής, αν συγκρίνουμε αυτή την ύφεση με τις προηγούμενες. Αυτή η ξαφνική ανάκαμψη του κέρδους θα οδήγησει από εδώ και πέρασε ένα μπλοκάρισμα της ανάπτυξης, η οποία θα μπορούσε να μετατραπεί σε μια νέα ύφεση που θα μειωσεί εκ νέου τα κέρδη. Αυτό είναι το πρώτο δίλημμα με το οποίο έρχεται αντιμέτωπος ο καπιταλισμός σήμερα. Είναι λιγότερο ορατό από την κρίση χρέους, αλλά αυτό είναι το θεμέλιο πάνω στο οποίο αυτή αναπτύσσεται τελευταία.

Η Παγκοσμιοποίηση αποκαλύπτει ένα νέο δίλημμα που μπορεί να συνοψιστεί ως εξής: η εξάλειψη των παγκόσμιων ανισορροπιών δεν μπορεί να γίνει παρά με το τίμημα της επιβράδυνσης της ανάπτυξης στις Ηνωμένες Πολιτείες και, κατ'επέκταση, όλων των παλιών καπιταλιστικών χωρών. Μία έκθεση του ΟΗΕ παρατηρούσεότι "η ανάκαμψη της παγκόσμιας οικονομίας έχει παρακωλυθεί από τις αναπτυσσόμενες οικονομίες" και τόνιζε τον κίνδυνο «μιας ασυντόνιστης εξισορρόπησης της παγκόσμιας οικονομίας»3. Στις Ηνωμένες Πολιτείες, το ποσοστό αποταμίευσης των νοικοκυριών έχει σταματήσει να μειώνεται και έχει, αντίθετα, κέρδισει τέσσερεις μονάδες από την αρχή της κρίσης. Η επίδραση στο εμπορικό ισοζύγιο είναι άμεση και στην ουσία στην ίδια κατεύθυνση. Αυτό είναι εκ πρώτης όψεως θετικό, επειδή αυτό σημαίνει λιγότερη προσφυγή της οικονομίας των Ηνωμένων Πολιτειών στα ξένα κεφάλαια. Αλλά η αντίφαση είναι η εξής: αφού η μείωση του ποσοστού αποταμίευσης υπήρξε μια από τις κινητήριες δυνάμεις ανάπτυξης στις Ηνωμένες Πολιτείες, το γεγονός ότι αυξάνει σημαίνει ότι από εδώ και στο εξής θα παίξει αντίθετο ρόλο.

Η δημοσιονομική πολιτική εισάγει ένα τρίτο δίλημμα του οποίου ηδιατύπωση είναι πολύ απλή: η εξάλειψητων ελλειμμάτων συνεπάγεται μείωση των δημοσίων δαπανώνοι οποίες, για να μην αναφέρουμε τις κοινωνικές επιπτώσεις τους, δεν μπορουν παράμόνο να επιδεινώσουν τις υφεσιακές τάσεις.

Το ευρωπαϊκό δίλημμα προκύπτει από την κρίση χρέους των κρατών. Η τριπλή άρνηση των Ευρωπαϊκών άρχουσων τάξεων για το μοίρασμα των δημόσιων χρεών, για μια πραγματική συνεισφορά των τράπεζων, και για μία χαλιναγώγηση των οικονομικών οδήγησε στο βούλιαγμα της ζώνης του ευρώ στην ύφεση.

Αυτά τα τέσσερα «διλήμματα» είναι στενά συνδεδεμένα. Μαρτυρούν μια "χαοτική ρύθμιση", του καπιταλισμού που δεν μπορεί να βρει μια βιώσιμη πορεία εξόδου από την κρίση που να είναι συμβατή με τα βαθιά αντικρουόμενα συμφέροντα. Όλα συνοψίζονται σε δύο παρατηρήσεις: πρώτον, τα βασικά στοιχεία του νεοφιλελεύθερου μοντέλου τέθηκαν υπό αμφισβήτηση και καθιστούν αδύνατή την εύρεση της συνοχής του. Ιδιαίτερα η ανάπτυξη που στηρίχθηκε στην υπερχρέωση των ιδιωτικών φορέων ή των χωρών (μέσω του εξωτερικού ελλείμματος) δεν είναι πλέον δυνατή. Αντιθέτως, είναι η δεύτερη διαπίστωση, η συσσώρευση του χρέους που αποτελεί εμπόδιο σε κάθε δυνατότητα ανάκαμψης. Θα μπορούσαμε να χρησιμοποιήσουμε εδώ τη μεταφορά της θερμικής αδράνειας ενός υλικού που μετρά το χρόνο που απαιτείται για να επιστρέψει στην αρχική του θερμοκρασία. Ο καπιταλισμός είναι ένα αδρανές υλικό, υπό την έννοια ότι αρνείται να ακυρώσει αυτό τον όγκο χρεών: ως εκ τούτου θα χρειαστεί τόσο χρόνο για να εξαλείψει τα χρέη όσο έκαναν αυτά για να συσσωρευθούν, πράγμα που σημαίνει τουλάχιστον μια δεκαετία λιτότητας.

2 Βλ. Michel Husson, » Καπιταλισμός: Προς μια χαοτική ρύθμιση", Σεπτέμβριος 2009.

3 Η κατάσταση και οι προοπτικές της παγκόσμιας οικονομίας, των Ηνωμένων Εθνών, 2011

Από την κρίση ρύθμισης στη συστημική κρίση

Το προηγούμενο πλαίσιο ανάλυσης εξηγεί γιατί η κρίση ρύθμισης του νεοφιλελεύθερου καπιταλισμού μετατρέπεται σε μια συστημική κρίση: αυτό που τώρα αμφισβητείται είναι ο καπιταλιστικός τρόπος ικανοποίησης των κοινωνικών αναγκών. Έχουμε δει ότι ο καπιταλισμός μπορούσε να πάρει δύο εκ διαμέτρου αντίθετες μορφές ανάλογα με τη χρήση των κερδών της παραγωγικότητας. Αν τα αναδιανέμει στους εργαζόμενους, έχουμε έναν ρυθμισμένο καπιταλισμό του οποίου πρότυπο είναι η περίοδος των «Trente glorieuses» (Τα τριάντα "'ένδοξα" χρόνια 1945-1973 χρόνια μεγάλης οικονομικής ανάπτυξης). Αν, αντίθετα, τείνει να τα διατηρεί ως προσόδους, τότε έχουμε ένα απορυθμισμένο καπιταλισμό του οποίου ο νεοφιλελεύθερος καπιταλισμός αποτελεί ένα τέλειο παράδειγμα. Με την σημερινή κρίση, ο καπιταλισμός μπαίνει σε ένα είδος αδιεξόδου.

Από τη μία πλευρά, το νεοφιλελεύθερο μοντέλο δεν μπορεί να ξαναμπεί σε λειτουργία λόγω του ότι οι ουσιώδεις για τη συνοχή του μηχανισμοί έχουν σπάσει. Από την άλλη πλευρά, και αυτό είναι ένα καθοριστικό σημείο, η επιστροφή στον καπιταλισμό του Φορντ είναι αδύνατη στη σημερινή κατάσταση. Οι συσχετισμοί των απαραίτητων δυνάμεων δεν υπάρχουν και η παγκοσμιοποίηση είναι ένα διπλό εμπόδιο: καθιστά αδύνατη την εφαρμογή «συμβιβασμών» σε εθνικό επίπεδο, αλλά και τον απαραίτητο διεθνή συντονισμό. Εξάλλου, ο φορντικός καπιταλισμός δεν εγκαθιδρύθηκε παρά μετά το μεγάλο σοκ ενός παγκόσμιου πολέμου, και κάτω από την πίεση ενός ευνοϊκού συσχετισμού δύναμης για τους εργαζόμενους.

Αλλά υπάρχει ένας λόγος ίσως πιο θεμελιώδης για την αδυναμία μιας νέας ρύθμισης του καπιταλισμού, που είναι η πτώση των κερδών της παραγωγικότητας. Ο νεοφιλελεύθερος καπιταλισμός έχει αυτό το πολύ ιδιαίτερο χαρακτηριστικό, ότι κατάφερε να αποκαταστήσει το ποσοστό κέρδους παρά τη σχετική μείωση των κερδών της παραγωγικότητας. Δεν έχει πλέον πολλά να αναδιανείμει και ως εκ τούτου δεν έχει καμία άλλη λύση από τη συνεχή αύξηση του ποσοστού εκμετάλλευσης. Έτσι, χάνει τη νομιμόποιησή του επειδή αρνείται να ικανοποιήσει τις αυξανόμενες κοινωνικές ανάγκες, διότι αυτές δεν είναι φορείς αντισταθμιζόμενων κερδών παραγωγικότητας. Σήμερα,από τον καπιταλισμό επωφελείται μόνο ένα μικρό τμήμα του πληθυσμού. Στην πλειοψηφία, δεν προσφέρει τίποτα περισσότερο από την προοπτική της διαρκούς κοινωνικής οπισθοδρόμησης. Να γιατί, δεν υπάρχει παρά μόνο μια ρίζοσπαστική εναλλακτική λύση που αφορά τα ίδια τα θεμέλια του καπιταλισμού.

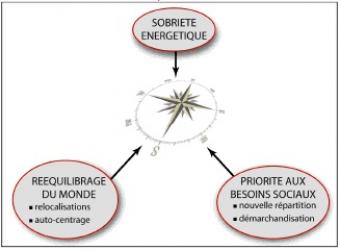

Με λίγα λόγια, και βγάζοντας λογικά συμπεράσματα σε σχέση με τις τάσεις που αναφέρονται παραπάνω, κάθε παγκόσμια εναλλακτική λύση θα πρέπει να περιλαμβάνει τρεις στόχους: αποκατάσταση της ισορροπίας στην παγκόσμια οικονομία, προτεραιότητα στις κοινωνικές ανάγκες και ενεργητική νηφαλιότητα (Σχήμα 1). Αλλά διαπιστώνουμε αμέσως ότι αυτές οι τρεις κατευθύνσεις αντιτίθενται πολύ βαθιά στην καπιταλιστική λογική.

Σχήμα 1

Μια πυξίδα για την εναλλακτική λύση

3. Ευρώπη: κάτω από το χρέος, το ποσοστό του κέρδους

Το ποσοστό του κέρδους είναι ένας συνθετικός δείκτης της δυναμικής του καπιταλισμού. Υπάρχεί από αυτή άποψη μια αντιπαράθεση μεταξύ των μαρξιστών οικονομολόγων για το ρόλο που έπαιξε στην εμφάνιση της κρίσης. Για κάποιους, η μόνη πιθανή μαρξιστική εξήγηση της κρίσης είναι ότι αυτή είναι το προϊόν μιας πτωτικής τάσης του ποσοστού κέρδους. Για άλλους, αντίθετα, είχε προηγηθεί της κρίσης ένα ρεύμα για την αποκατάσταση του ποσοστού κέρδους αλλά οι προϋποθέσεις που πρέπει να πληρούνται για την επίτευξη αυτού του αποτελέσματος δεν θα μπορούσαν να αναπαράγονται επ'αόριστον 4.

Αλλά υπάρχει τουλάχιστον συμφωνία σε ένα πράγμα: η ύφεση έφερε μείωση του ποσοστού του κέρδους. Από τη μία πλευρά,το ποσοστό εκμετάλλευσης μείωνεται, διότι η μισθοδοσία δεν προσαρμόζεται αμέσως στη μείωση της παραγόμενης αξίας. Από την άλλη πλευρά, η μειωμένη μάζα του κέρδους πρέπει να αναφερεται σε ένα ποσό δεσμευμένων κεφαλαίων που παραμένει το ίδιο, ενώ το ποσοστό χρήσης τουςπέφτει λόγω της ύφεσης.

Η πτωτική τάση του ποσοστού του κέρδους θα μπει εδώ σε ιστορική προοπτική στο επίπεδο της"Τριάδας", αλλά και, πιο συγκεκριμένα, στο πλαίσιο της ζώνης του ευρώ. Επαναλαμβάνουμε εδώ την κατανομή που χρησιμοποιείται σε μια προηγούμενη εργασία 5: ο «Βορράς» περιλαμβάνει τη Γερμανία, την Αυστρία, το Βέλγιο, τη Φινλανδία και τις Κάτω Χώρες, ο «Νότος» περιλαμβάνει την Ισπανία, την Ελλάδα, την Ιρλανδία, την Ιταλία και την Πορτογαλία. Η ενδέκατη χώρα που μελεταται είναι η Γαλλία που την βάζουμε ξεχωριστά επειδή, πιο συχνά, καταλαμβάνει μια ενδιάμεση θέση.

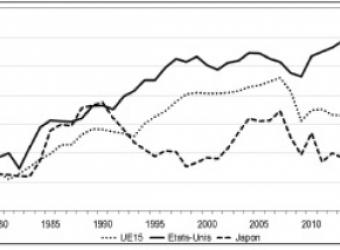

Μέχρι το ξέσπασμα της κρίσης, το ποσοστό του κέρδους στην Ευρώπη και στις Ηνωμένες Πολιτείες είχε γενικά ανοδική τάση, αλλά έτεινε στο να συμπτύσσεται. Και στις δύο περιπτώσεις, πέφτει κατά τη διάρκεια της κρίσης, αλλά η διαφορά είναι ότι η μείωση αυτή είναι πιο έντονη στην Ευρώπη, και κερδίζει το χαμένο έδαφος στη συνέχεια, αντίθετα με ό,τι συμβαίνει στις Ηνωμένες Πολιτείες (Σχήμα 6). Στην Ιαπωνία, η κρίση ακύρωσε το ποσοστό ανάκαμψηςτων κερδών μετά την περίοδο της στασιμότητας της οικονομίας κατά τη διάρκεια της δεκαετίας του 1990.

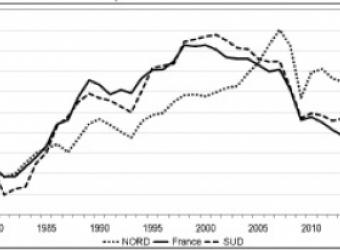

Εντός της ζώνης του ευρώ, η γενική τάση του ποσοστού κέρδους δείχνει δύο διαφορετικά πρόσωπα . Στον Νότο, υπάρχουν σαφώς δύο υποπεριόδοι. Μέχρι το δεύτερο μισό της δεκαετίας του 1990, το ποσοστό του κέρδους είχε ανοδική τάση, και έκτοτε αρχίζει να πέφτει, η πτώση αυτή προφανώς επιταχύνθηκε από την κρίση. Είναι εντυπωσιακό ότι η αντιστροφή συμπίπτει με την υιοθέτηση του ευρώ. Σημειώνουμε επίσης ότι το ποσοστό κέρδους στη Γαλλία ακολουθεί μια τροχιά παρόμοια με αυτή των χωρών του Νότου (Σχήμα 7).

Σχήμα 6

Το ποσοστό του κέρδους στην «Τριάδα»

Σχήμα 7

Το ποσοστό κέρδους στη ζώνη του ευρώ

4 Παίρνοντας θέση στη συζήτηση αυτή και υπερασπιζόμενος τη δεύτερη θέση, ο συγγραφέας αυτών των γραμμών δεν μπορεί να ισχυριστεί ότι η επισκόπησή του είναι αμερόληπτη. Για μια πιο λεπτομερή παρουσίαση, βλέπε: Michel Husson, «Η συζήτηση σχετικά με το ποσοστό του κέρδους»,Imprecor n° 562-563, Ιούνιος-Ιούλιος 2010.

5 «Πολιτική Οικονομία του ευρω-συστήματος», Imprecor n° 585/586, 2012

Όσον αφορά τις χώρεςτου Βορρά, ο ρυθμός αύξησης των κερδών είναι συνεχής και δεν διακόπτεται παρά μόνο από την κρίση. Υπάρχει ένα κίνημα «διπλής βουτιάς»: μια ανάκαμψη το 2010, ακολουθούμενη από μια περαιτέρω πτώση. Το ίδιο μοτίβο μπορεί να παρατηρηθεί και στο Νότο. Και στις δύο τις περιπτώσεις, η Επιτροπή προβλέπει ελαφρά ανάκαμψη του ποσοστού κέρδους το 2014, ενώ η πτώση του θα να συνεχιστεί στην περίπτωση της Γαλλίας (Σχήμα 7).

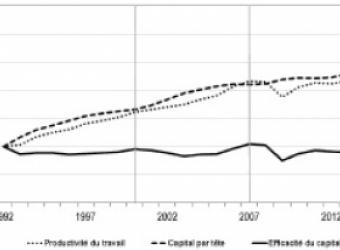

Αυτή η απόκλιση εντός της ζώνης του ευρώ πρέπει να αναλυθεί με περισσότερες λεπτομέρειες, ξεκινώντα ςαπό τις δύο κύριες συνιστώσες του ποσοστού κέρδους, το περιθώριο κέρδους και την αποδοτικότητα τουκεφαλαίου, που είναι κατά προσέγγιση το ποσοστό της εκμετάλλευσης και της οργανικής σύνθεσηςτου κεφαλαίου (αφαιρώντας τις τιμές που έχουν σχέση με την προστιθέμενη αξία και τα κεφαλαιουχικά αγαθά).

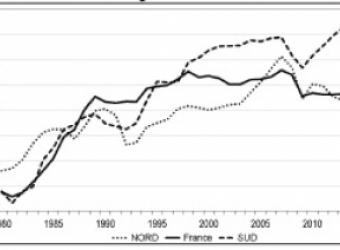

Στο Νότο, το περιθώριο κέρδους αυξάνεται σχεδόν τακτικά, αλλά αυτή η ανάπτυξη επιβραδύνθηκε κατά τα έτη που προηγήθηκαν της κρίσης. Όμως, μετά την πτώση λόγω της κρίσης το περιθώριο κέρδους αυξάνεται και πάλι. Στις χώρες του βορρά, η αύξηση είναι λιγότερο ξεκάθαρη, μέχρι που η αύξηση του περιθωρίου κέρδους κατά τα έτη που προηγήθηκαν της κρίσης, η οποία συμπίπτε ικυρίως μετην πολιτική του παγώματος των μισθών στη Γερμανία (σχήμα 8).

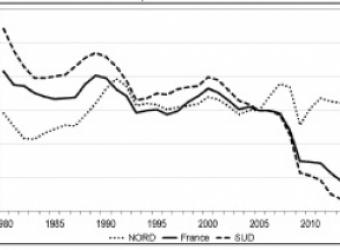

Αλλά η μεγάλη διαφορά μεταξύ των δύο ομάδων των χωρών είναι η αύξηση της αποδοτικότητας του κεφαλαίου. Είναι σχετικά σταθερή στο Βορρά, αλλά έχει την τάση να μειώνεται στο Νότο, και επιταχύνεται, με την κρίση. Και σ' αυτό πάλι η Γαλλία πλησιάζει τις χώρες του Νότου (Σχήμα 9). Η μείωση που παρατηρήθηκε στο ποσοστό του κέρδους στη Γαλλία και στις χώρες του Νότου στις αρχές της δεκαετίας του 2000 μπορεί να εξηγηθεί απλά: η απώλεια της αποδοτικότητας του κεφαλαίου (αύξηση της οργανικής σύνθεσης του κεφαλαίου) υπερισχύει στην αύξηση του ποσοστού περιθωρίου κέρδους (ποσοστό εκμετάλλευσης).

Σχήμα 8

Περιθώριο κέρδους στη ζώνη του ευρώ

Σχήμα 9

Απόδοση κεφαλαίου στη ζώνη του ευρώ

Η διαπίστωση αυτή ρίχνει νέο φως στη συζήτηση σχετικά με το ποσοστό του κέρδους στην περίπτωση της ζώνης του ευρώ. Είναι διχασμένη ανάμεσα σε δύο περιπτώσεις: στη Γαλλία και στο Νότο, ο νόμος της μείωσης στο ποσοστό του κέρδους ισχύει πλήρως, και αυτό πριν από την κρίση. Στις χώρες του Βόρρα, αντίθετα, το ποσοστό του κέρδους αυξήθηκε μέχρι το ξέσπασμα της κρίσης. Πρέπει μόνο να εξηγήσουμε την απώλεια της αποδοτικότητας του κεφαλαίου. Μπορεί να αναλυθεί ως εξής:

Η ανάλυση λειτουργεί ως εξής: η συσσώρευση κεφαλαίου οδηγεί σε αύξηση του κατά κεφαλήν κεφάλαιου (Κ/Ν), αλλά υποτίθεται ότι οδηγείσε αύξηση της παραγωγικότητας της εργασίας (Q/Ν). Αν αυτή είναι ανάλογη της αποδοτικότητας του κεφαλαίου (Q/K) μπορεί να παραμείνει σταθερή. Αν αυτή δεν αντισταθμίζεται, τότε η απόδοση του κεφαλαίου μειώνεται, πράγμα που ισοδυναμεί με αύξηση της οργανικής σύνθεσης του κεφαλαίου που επιβαρύνει το ρυθμό του κέρδους. Μπορούμε να χρησιμοποιήσουμε αυτή την ανάλυση για να προσδιορίσουμε καλύτερα τη δυναμική αποδοτικότητα του κεφαλαίου.

Στο Βορρά, το αντιστάθμισμα λειτουργεί: η παραγωγικότητα της εργασίας αυξάνεται σε ένα ποσοστό συγκρίσιμο με εκείνο του κατά κεφαλήν κεφαλαίου, έτσι ώστε η αποδοτικότητα του κεφαλαίου να είναι περίπου σταθερή. Δεν υπάρχει λοιπόν πίεση για τη σύνθεση του κεφαλαίου στο ποσοστό κέρδους, του οποίου η εξέλιξη εξαρτάται ουσιαστικά από εκείνη του περιθωρίου κέρδους (=δείκτης κερδοφορίας) (Σχήμα 10).

Σχήμα 10

Αποδοτικότητα του κεφαλαίου- Βόρρας

Σχήμα 11

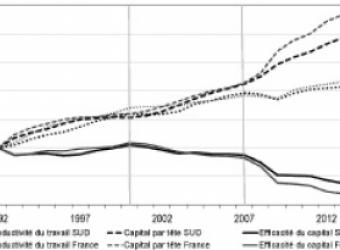

Αποδοτικότητα του κεφαλαίου - Νότος και Γαλλία

Η διαμόρφωση των χωρών του Νότου και της Γαλλίας είναι διαφορετική. Η αναπλήρωση γίνεται μέχρι το 2000. Όμως, η κατάσταση φθίνει ανάμεσα στο 2000 και την κρίση: η ανάπτυξη της παραγωγικότητας της εργασίας τείνει να επιβραδύνεται, και κυρίως το κατά κεφαλήν κεφάλαιο τείνει να αυξάνεται με ταχείς ρυθμούς. Αυτό έχει ως αποτέλεσμα την απώλεια της αποδοτικότηταςτου κεφαλαίου που οδηγεί, όπως έχουμε αναφέρει προηγουμένως, σε μια μείωση του ποσοστού κέρδους (Σχήμα 11).

Η σύγκριση αυτή υπογραμμίζει τη συμβολή του κατά κεφαλήν κεφαλαίου στην αύξηση της απώλειας της αποδοτικότητας του κεφαλαίου, της υποβάθμισης του Νότου, η οποία επιτείνεται από την κρίση. Αυτή μπορεί να εξηγηθεί με διάφορους τρόπους:

- Η συσσώρευση του κεφαλαίου που ενθαρρύνεται από τα πραγματικά επιτόκια που είναι πολύ χαμηλά στο νότο. Ο σχηματισμός της ζώνης του ευρώ έχει οδηγήσει πράγματι (μέχρι την κρίση), σε μια πολύ μεγάλη ομοιογένεια των ονομαστικών επιτοκίων, οδηγώντας σε μείωση των πραγματικών επιτοκίων στις αναπτυσσόμενες χώρες, δεδομένου του υψηλότερου πληθωρισμού τους.

- Η βύθιση σε ύφεση μετά την κρίση, η οποία οδήγησε σε μια υποχρησιμοποίησητης παραγωγικής ικανότητας, δηλαδή σε μία απόκλιση μεταξύ του απασχολούμενου κεφαλαίου (αυτού που πρέπει να είναι κερδοφόρο) και του κεφάλαιου που χρησιμοποιήθηκε.

Η κρίση διέκοψε την ανοδική τάση του μέσου ποσοστού κέρδους στη ζώνη του ευρώ στην Ευρώπη. Ωστόσο, οι τροχιές του ποσοστού κέρδους είχαν αποκλίνει μεταξύ Βορρά και Νότου από την υιοθέτηση του ευρώ. Και αυτή η απόκλιση μεταξύ του Βορρά από τη μια και του Νότου και της Γαλλίας από την άλλη έγινε ακόμη πιο έντονη από την ώρα που ξέσπασε η κρίση. Υπάρχει μια συγκεκριμένη διάσταση της ευρωπαϊκής κρίσης,που θα διαρκέσει, δεδομένου ότι οι πολιτικές που αποσκοπούν στην αποκατάσταση της κερδοφορίας θα είναι και οι ίδιες διαφοροποιημένες ανάλογα με την κατάσταση των διαφόρων χωρών είναι ήδη ιδιαιτέρως βάναυσες και θα συνεχίσουν να είναι στο Νότο, και μπορεί στο μέλλον και στη Γαλλία. Το χάσμα της Ευρώπης μεταξύ του κέντρου και της περιφέρειας δεν μπορεί παρά να αυξηθεί. Αυτή η ανάγνωση επιτρέπει την καλύτερη κατανόηση της σχέσης μεταξύ των πολιτικών δημοσιονομικής λιτότητας και το στόχο της αποκατάστασης του κέρδους.

Κρίση, κερδοφορία και ανάπτυξη

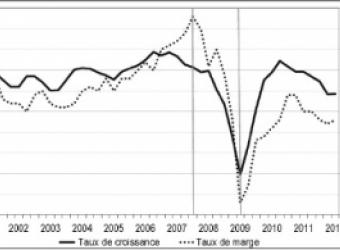

Η άποψη του καπιταλισμού είναι ότι δεν υπάρχει έξοδος από κρίση χωρίς ανάκτηση της κερδοφορίας. Αυτό μπορεί να επιτευχθεί με δύο τρόπους: με την αποκατάσταση των κερδών της παραγωγικότητας και / ή το πάγωμαή ακόμα και τις μειώσεις των μισθών. Στην Ευρώπη, είναι εντυπωσιακό το γεγονός ότι το περιθώριο κέρδουςπαρουσιάζει την ίδια εξέλιξη της διπλής ύφεσης (double dip) με την οικονομική δραστηριότητα (Σχήμα 12).

Σχήμα 12

Ανάπτυξη και περιθώριο κέρδους στη ζώνη του ευρώ. PMI 2001-2012

Πηγές: Ευρωπαϊκή Επιτροπή, βάση δεδομένων Ameco, Eurostat. Οι τρεις μεταβλητές τυποποιηθηκαν ("επικεντρωμένες μειωμένες") για κάνουν την εξέλιξή τους πιο εύκολα συγκρίσιμη.

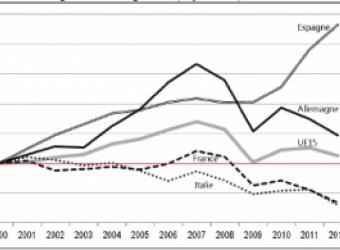

Στο εσωτερικό της Ευρώπης, υπάρχουν επίσης σημαντικές διαφορές μεταξύ των μεγάλων χωρών. Μεταξύ των μεγαλύτερων χωρών, η Ισπανία έχει βελτιώσει ξεκάθαρα το περιθώριο κέρδους «χάρη» στα σχέδια λιτότητας. Στη Γερμανία, η κρίση σηματοδοτεί ένα σημείο καμπής μετά την ισχυρή βελτίωση που παρατηρείται από τις αρχές της δεκαετίας του 2000. Η Γαλλία, η Ιταλία και το Ηνωμένο Βασίλειο βλέπουν το περιθώριο κέρδους να επιδεινώνεται σε ίσες αναλογίες (Σχήμα 13). Η μέση μεταβολή για την Ευρωπαϊκή Ένωση καλύπτει ως εκ τούτου πολύ ανόμοιες εξελίξεις.

Σχήμα 13

Το περιθώριο κέρδους στις μεγάλες ευρωπαϊκές χώρες. 2000-2012

Βάση 100 το 2000. Πηγή: Ευρωπαϊκή Επιτροπή, βάση δεδομένων Ameco

Η ανομοιογένεια αυτή επιβεβαιώνεται αν εισάγουμε ένα μεγαλύτερο αριθμό χωρών. Είναι επομένως δύσκολο να σχεδιάσουμε ένα πλέγμα για μιαγενική ανάγνωση, επειδή κάθε χώρα έχεισυνδυάσει με συγκεκριμένο τρόπο τη δράση για τους μισθούς και την παραγωγικότητα. Ωστόσο, μπορούμε να διακρίνουμε δύο ομάδες χωρών. Κατά τη διάρκεια της κρίσης, μεταξύ των ετών 2007 και 2012, το περιθώριο κέρδους αυξήθηκε στις χώρες του «Νότου» (Ισπανία, Ελλάδα, Πορτογαλία, Ιρλανδία), τη Δανία και τις Ηνωμένες Πολιτείες. Στην Ιαπωνία και στις περισσότερες άλλες ευρωπαϊκές χώρες, αντίθετα,το περιθώριο κέρδους μειώθηκε κατά τη διάρκεια της κρίσης 6.

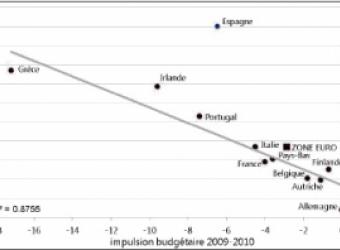

Δημοσιονομική λιτότητα και ανεργία

Κάθε ύφεση οδηγεί σε διεύρυνση του ελλείμματος. Σε αυτό το μηχανικό αποτέλεσμα πρέπει να προσθέσουμε τη μαζική μεταφορά του ιδιωτικού χρέους στο δημόσιο χρέος. Οι πολιτικές δημοσιονομικής λιτότητας μπορούν λοιπόν να ερμηνευθούν ως εξής: επιδιώκουν να επικυρώσουν μέσω της φορολογικής επιβάρυνσης ή από των περικοπών του προϋπολογισμού, τα τραβηκτικά δικαιώματα για την υπεραξία που δεν θα μπορούσαν να το κάνουν μέσω των αγορών.

Η σχετική ένταση αυτών των πολιτικών λιτότητας μπορεί να μετρηθεί με την "δημοσιονομική ώθηση"σε κάθε χώρα, δηλαδή το στόχο της μείωσης του δημοσίου ελλείμματος εκφρασμένη σε % του ΑΕΠ 7 . Η δημοσιονομική λιτότητα θα πρέπει επίσης να οδηγήσει σε μείωση του βάρους του ανεξόφλητου χρέους. Γνωρίζουμε ότι ο στόχος αυτός δεν έχει επιτευχθεί σε γενικές γραμμές: αντίθετα μάλιστα, σε χώρες που εφαρμόζουν τις πιο αυστηρές πολιτικές λιτότητας, το ποσό του δημόσιου χρέους έχει αυξηθεί περισσότερο. Αυτές οι πολιτικές, επίσης, οδηγούν σε πολλές παράπλευρες απώλειες που μπορούν να μετρηθούν με την επίδρασή τους στο ποσοστό ανεργίας: αυτό,αυξάνει ανάλογα με τη δημοσιονομική λιτότητα (Σχήμα 14).

Σχήμα 14

Δημοσιονομική λιτότητα και ανεργία

Πηγή: βάση δεδομένων Ameco, OFCE.

6 Για περισσότερες πληροφορίες, ανατρέξτε στην ενότητα: «Ο προϋπολογισμός της λιτότητας και της κερδοφορίας: το διπλό ευρωπαϊκό δίλημμα», σημειώστε hussonet Αριθ. 55, Δεκέμβριος 2012.

7 Χρησιμοποιούμε τιςεκτιμήσεις της OFCE, από το: «Οι ατυχίες της αρετής.Οικονομικές προοπτικές 2012-2013 για την ευρωπαϊκή οικονομία», Περιοδικό της OFCE αριθ. 123, 2012.

Θα μπορούσε κανείς να μιλήσει για αποτυχία, ακόμα και παραλογισμό, αφού οι δημοσιονομικές πολιτικές λιτότητας αποτυγχάνουν να μειώσουν το δημόσιο χρέος και δημιουργούν επιπλέον ανεργία. Αλλά θα υιοθετήσαμε μια διαφορετική άποψη, αν οι πολιτικές αυτές είχαν στην πραγματικότητα έναν άλλο στόχο, δηλαδή την αποκατάσταση της κερδοφορίας του κεφαλαίου. Διαπιστώνουμε λοιπόν ότι ακριβώς στις χώρες που ακολούθησαν τις αυστηρότερες πολιτικές λιτότητας που το περιθώριο κέρδους εξελιχθηκε με τον πιο ευνοϊκο τρόπο, είτε πρόκειται για τη μικρότερη πτώση, είτε για αποκατάσταση 8. Φυσικά, η δημοσιονομική λιτότητα έχει αρνητική επίδραση στην δραστηριότητα και προκαλεί περισσότερη ανεργία. Αλλά είναι ακριβώς ο μοχλός που μπορεί να βαραίνει πάνω στην απασχόληση και τους μισθούς και να επαναφέρει το περιθώριο. Αυτή η ενάρετη δράση (από την άποψη του καπιταλισμού) είναι ακόμα πιο ισχυρή από ό,τι τα μέτρα λιτότητας που περιλαμβάνουν συχνά ένα πάγωμα ή μείωση αποδοχών των υπαλλήλων και / ή του κατώτατου μισθού. Αυτά τα μέτρα μεταφέρονται και στον ιδιωτικό τομέα και να συμβάλει στην στάθμιση των συνολικών αποδοχών. Όσον αφορά τις επιχειρήσεις, θα επιδιώξουν να αντισταθμίσουν τις απώλειες της παραγωγικότητας που προκλήθηκε από την κρίση «στύβοντας» το εργατικό δυναμικό τους, με άμεση επίπτωση στην ανεργία.

Αυτές οι τρεις αλυσιδοτές αιτιάσεις φέρνουν το περιθώριο κέρδους σε δύο βασικούς παράγοντες: τη δημοσιονομική λιτότητα (που πάντα μετράται από τα δημοσιονομική ώθηση) και το ποσοστό ανεργίας. Αυτό το μοντέλο μπορεί να ελεγχθεί χρησιμοποιώντας μια οικονομετρική εξίσωση της οποίας τα αποτελέσματα είναι πολύ σημαντικά. Ορίζει ότι η πραγματική λειτουργία της δημοσιονομικής λιτότητας είναι η αποκατάσταση του κέρδους των επιχειρήσεων, και η πίεση που ασκείται από την ανεργία συμβάλλει σ΄αυτό το στόχο 9 .

Το διπλό δίλημμα του ευρωπαϊκού καπιταλισμού

Για να συνοψίσουμε, οι ευρωπαϊκές χώρες αντιμετωπίζουν σήμερα (σε διαφορετικό βαθμό) δύο διλήμματα. Το πρώτο είναι το δημοσιονομικό δίλημμα: πρέπει να «εξυγιανθεί» αλλά υπάρχει οκίνδυνος της ύφεσης και της κοινωνικής μη βιωσιμότητας. Το δεύτερο είναι το δίλημμα της κερδοφορίας πρέπει να αποκατασταθεί, αλλά υπάρχει πάντα ο κίνδυνος της ύφεσης. Η ανάλυση των παραπάνω δείχνει ότι αυτά τα διλήμματα σχετίζονται με την έννοια ότι η δημοσιονομική λιτότητα συμβάλλει στην αποκατάσταση της κερδοφορίας. Αλλά ξαφνικά, οι κίνδυνοι συσσωρεύονται και πολλαπλασιάζεται λόγω των ίδιων πολιτικών που ακολουθούνται στην Ευρώπη. Οι πολιτικές δεν μπορούν παρά να περιγραφούνως «παράλογες» αν βέβαια ξεχάσουμε την ανάγκη για κερδοφορία. Δείχνουν την επιλογή μιας αναγκαστικής διόδου από αυτό το διπλό δίλημμα, ακόμη και αν δεν είναι αναγκαστικά βιώσιμες. Είναι, από αυτή την άποψη,εντυπωσιακό ότι οι χώρες που αποκατέστησαν ή διατηρησαν το περιθώριο κέρδους τους, το έκαναν σε βάρος της ανάπτυξης (και επομένως της απασχόλησης, όπως σημειώνεται παραπάνω). Με άλλα λόγια, αυτή η αποκατάσταση επιτεύχθηκε με συγκράτηση των μισθών και αύξηση της παραγωγικότητας «μειώσεων", δηλαδή βασίζμένες σε μειώσεις προσωπικού.

Το χειρότερο πιθανώς δεν έχει ακόμα έρθει, καθώς η αποκατάσταση της κερδοφορίας, κάθε άλλο παρά έχει τελειώσει σε πολλές ευρωπαϊκές χώρες. Θα πρέπει να περιμένουμε ως εκ τούτου γενίκευση του παγώματος των μισθών και των απολύσεων, οι οποίες θα επιβαρύνουν την οικονομική και κοινωνική κατάσταση στην Ευρώπη. Το δημοσιονομικό δίλημμα περάσει σε δέυτερο πλάνο, αλλά το δίλημμα της κερδοφορίας θα πάρει τη σκυτάλη. Κατά συνέπεια, θα πρέπει να συνεχίσουμε να σκεφτόμαστε μια μορφή του Ευρωπαϊκού καπιταλισμού χωρίς ευδιάκριτη διέξοδο, κλεισμένη σε ένα «ρυθμιστικό χάος» 10, ειδικά δεδομένου ότι οι διάφορες χώρες επηρεάζονται άνισα από αυτή τη διπλή πίεση.

8«Δημοσιονομική λιτότητα και κερδοφορία: το διπλό Ευρωπαϊκό δίλημμα», που ήδη αναφέρθηκε.

9«Δημοσιονομική λιτότητα και κερδοφορία: το διπλό Ευρωπαϊκό δίλημμα», που ήδη αναφέρθηκε.

10 βλέπεMichel Husson, «Καπιταλισμός: Προς μια χαοτική ρύθμιση», Σεπτέμβριος 2009

Παράρτημα

Πηγές στατιστικών στοιχείων

Angus Maddison, Στατιστικά για τον Παγκόσμιο πληθυσμό, ΑΕΠ και το κατά κεφαλήν ΑΕΠ, το 2008.

Ameco, βάση δεδομένων της Ευρωπαϊκής Επιτροπής.

Χρηματιστήριο: ο δείκτης Dow Jones αποπληθωρισμένος με το ΑΕΠ των Ηνωμένων Πολιτειών.

Κατανάλωση / μισθοί: αναλογία ιδιωτικήςκατανάλωσης/ μισθών, ΗΠΑ + ΕΕ των 15. Πηγή: Ευρωπαϊκή Επιτροπή, βάση δεδομένων Ameco.

Ελλειμμα ΗΠΑ: το έλλειμμα τρεχουσών συναλλαγών τοις % του ΑΕΠ. Πηγή: Bureau of Economic Analysis.

Εκπομπές διοξειδίου του άνθρακα 2: CDIAC (Κέντρο Ανάλυσης Πληροφοριών για τοΔιοξείδιο του άνθρακα).

Το χρέος των ΗΠΑ: ποσοστότου χρέους των νοικοκυριών στις Ηνωμένες Πολιτείες. Πηγή: Federal Reserve, Flow of funds.

Συνθετικός δείκτης: αριθμητικός μέσος όρος των δεικτών.

Οι ανισότητες: το μερίδιο 1%, οιπλουσιότερες (8 χώρες). Πηγή: Anthony B. Atkinson, Thomas Piketty Και Emmanuel Saez, Top εισοδήματα στην ιστορία του Long Run, NBER έγγραφο εργασίας 15408, Οκτωβρίου 2009.

Οικονομική παγκοσμιοποίηση: σχέση τωνσυνολικώνσυναλλαγματικώνδιαθέσιμων με το παγκόσμιο ΑΕΠ. Πηγή: Shimshon Bichler και Jonathan Nitzan, » Ιμπεριαλισμός και οικονομισμός. Μια ιστορία της Nexus » Σεπτεμβρίου 2010.

Μερίδιο κερδών G4: το μερίδιο των κερδών της προστιθέμενης αξίας (4 χώρες). Πηγή: Ευρωπαϊκή Επιτροπή,βάση δεδομένων Ameco.

Παγκόσμιοκατά κεφαλήν ΑΕΠ: Παγκόσμια Τράπεζα.

Υπερκατανάλωση στις ΗΠΑ: τάση κατανάλωσηςτων νοικοκυριών. Πηγή: Γραφείο ΟικονομικήςΑνάλυσης

Τα ποσοστά κέρδους: ο μέσος όρος των 4ων χωρών(ΗΠΑ, Γερμανία, Γαλλία, Ηνωμένο Βασίλειο). Πηγή: Michel Husson, «Η συζήτηση για το ποσοστό κέρδους » Inprecor n ° 562 - 563, Ιούνιος-Ιούλιος 2010

Τα ποσοστά κέρδους στην Ευρώπη. Χρησιμοποιούμε τη βάση δεδομένων της Ameco της Ευρωπαικής Επιτροπής. Έχει το συμφέροννα παρέχει σειρέςαπόδοσηςτου κεφαλαίου (καθαρές αποδόσεις επί των καθαρών μετοχικων κεφάλαιων) για όλες τις ευρωπαϊκές χώρες, αλλά και για άλλες χώρες, όπως οι Ηνωμένες Πολιτείες και ηΙαπωνία. Οι σειρές αυτές είναι κατασκευασμένες από μια αυθαίρετη σύμβαση σύμφωνα με την οποίατο απόθεμα του καθαρούκεφαλαίου που αντιπροσώπευε σε όλες τις χώρες, τρεις φορές τονόγκο του ΑΕΠ του1960. Ωστόσο, τα αποτελέσματα αυτής της επιλογής εξαφανίζονταιμε το χρόνο και μπορέσαμενα επιβεβαιώσουμε ότι από 1980 series δεν διαφέρουν περισσότερο από εκείνες που υπολογίζονται από τα εθνικά δεδομένα 11 . Οιδύο τελευταίες χρονιέςπου αντιστοιχούν στις προβλέψεις της Επιτροπής δίνονται πληροφοριακά

11 Michel Husson, «Η αύξηση του ποσοστού του κέρδους », έγγραφο εργασίας, Ιανουάριος 2010