Καθώς οι χρηματαγορές παγκοσμίως ανεβοκατεβαίνουν σαν γιογιό, η συζήτηση που κυριαρχεί στον οικονομικό Τύπο είναι αν μια νέα παγκόσμια ύφεση πλησιάζει και πότε θα κάνει την εμφάνισή της.

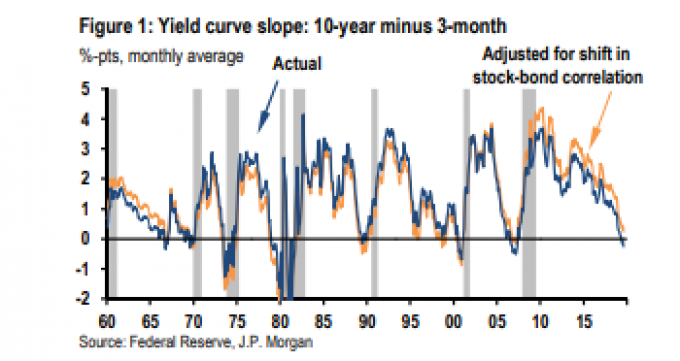

Καθώς οι χρηματαγορές παγκοσμίως ανεβοκατεβαίνουν σαν γιογιό, η συζήτηση που κυριαρχεί στον οικονομικό Τύπο είναι αν μια νέα παγκόσμια ύφεση πλησιάζει και πότε θα κάνει την εμφάνισή της. Οι οικονομικοί αναλυτές αναζητούν οικονομικές και χρηματιστηριακές ενδείξεις που πιθανώς να εμπεριέχουν την απάντηση. Η πλέον προσφιλής είναι η ανεστραμμένη καμπύλη ομολογιακών αποδόσεων (inverted bond yield curve). Πρόκειται για τη διαφορά στο ετήσιο επιτόκιο μεταξύ ενός δεκαετούς κρατικού ομολόγου (πριν από την επιστροφή των χρημάτων στη λήξη) και ενός τριμηνιαίου ή διετούς ομολόγου.

Η καμπύλη των επιτοκίων συνήθως κινείται ανοδικά όσο αυξάνεται η διάρκεια των ομολόγων, κάτι που σημαίνει ότι εάν κάποιος δανείσει την κυβέρνηση (δηλαδή αγοράσει ένα κρατικό ομόλογο) για δέκα χρόνια είναι λογικό να παίρνει ένα υψηλότερο επιτόκιο (απόδοση) απ’ ό,τι θα δινόταν εάν δάνειζε την κυβέρνηση για τρεις μήνες. Μερικές φορές όμως, στην αγορά ομολόγων (στη «δευτερογενή αγορά») η απόδοση των δεκαετών ομολόγων πέφτει κάτω από τις αντίστοιχες των τριμηνιαίων ή διετών. Τότε εμφανίζεται η ανεστραμμένη καμπύλη ομολογιακής απόδοσης.

Γιατί συμβαίνει αυτό; Αυτό που υπονοείται είναι ότι όσοι επενδύουν σε χρηματοοικονομικούς τίτλους (δηλαδή τράπεζες, ασφαλιστικά ταμεία, εταιρείες και επενδυτικά funds) ανησυχούν τόσο πολύ για την οικονομία που δεν θέλουν πλέον να κρατούν εταιρικές μετοχές ή ομόλογα (δηλαδή να επενδύσουν σε αυτές ή να τις δανείσουν). Είναι πολύ επικίνδυνο, οπότε οι επενδυτές προτιμούν να έχουν στην κατοχή τους πολύ ασφαλείς τίτλους, όπως κρατικά ομόλογα – καθώς οι κυβερνήσεις της Γερμανίας, της Ιαπωνίας, των ΗΠΑ ή του Ηνωμένου Βασιλείου δεν πρόκειται να χρεοκοπήσουν όπως μια εταιρεία ή μια τράπεζα.

Όσο οι επενδυτές αγοράζουν περισσότερα τέτοια ομόλογα, η τιμή τους αυξάνεται στην αγορά. Οι κυβερνήσεις πληρώνουν ένα σταθερό ετήσιο τόκο μέχρι την ωρίμανση του επιτοκίου, συνεπώς αν η τιμή των ομολόγων αυξάνεται τότε η απόδοσή τους (επιτόκιο/τιμή αγοράς) πέφτει. Και τότε είναι που η καμπύλη μπορεί να αναστραφεί. Εμπειρικά δεδομένα δείχνουν πως κάθε φορά που αυτό συμβαίνει για ένα σημαντικό χρονικό διάστημα (κάποιους μήνες) εντός ενός έτους ή λίγο περισσότερο, τότε ακολουθεί ύφεση.

Πόσο αξιόπιστος είναι αυτός ο δείκτης; Δύο αρθρογράφοι του Bloomberg αμφισβήτησαν την εγκυρότητα της ανεστραμμένης καμπύλης όσον αφορά την αιτιότητα: μπορεί όντως να υπάρχει συσχέτιση ανάμεσα στην ανεστραμμένη καμπύλη και τις υφέσεις, όμως δεν επιβεβαιώνεται ότι μια νέα ύφεση είναι καθ’ οδόν, καθώς το μόνο που δείχνει είναι πως οι επενδυτές φοβούνται και δεν είναι απαραίτητο πως έχουν δίκιο. Πράγματι, αν εξετάσει κανείς τα εταιρικά ομόλογα, δεν υπάρχει αναστροφή. Τα μακρότερης διάρκειας ομόλογα έχουν σημαντικά μεγαλύτερη απόδοση.

Από την άλλη, αναλυτές της JP Morgan «έτρεξαν» κάποιες οικονομετρικές μελέτες στην ανεστραμμένη καμπύλη απόδοσης και εκτίμησαν πως ο χαμηλός πληθωρισμός που χαρακτήριζε τις περισσότερες από τις ισχυρές οικονομίες στην περίοδο μετά τη Μεγάλη Ύφεση μπορεί να επηρέασε μέχρις ενός σημείου την αξιοπιστία του δείκτη, καθώς η καμπύλη θα μπορούσε ακόμα και να γίνει επίπεδη αλλά να μη δείχνει στην ουσία τρόμο και παράνοια εκ μέρους των επενδυτών. Ακόμα κι έτσι όμως, οι αναλυτές σημείωσαν πως πρόκειται για σημαντικό δείκτη. Σήμερα οι αποδόσεις των ομολόγων των ΗΠΑ (10ετές/τριμηνιαίο και 10ετές/2ετές) έχουν αναστραφεί. Όπως φαίνεται και στο παρακάτω γράφημα της JPM, κάθε φορά που αυτό συνέβη, επακολούθησε ύφεση (οι γκρίζες περιοχές) εντός ενός έτους.

Πάνω σε αυτήν τη βάση, η JPM εκτιμά πως η τρέχουσα πιθανότητα ύφεσης μέσα στο επόμενο έτος είναι 40%-60%.

Και μιλάμε για τις ΗΠΑ, την καπιταλιστική οικονομία η οποία συνεχίζει να έχει την καλύτερη οικονομική απόδοση μεταξύ των G7, με πραγματική αύξηση του ΑΕΠ περίπου 2,3%. Οπουδήποτε αλλού εντός των G7, στην Ευρώπη, την Ασία, όπως και σε πολλές από τις μεγάλες αναδυόμενες –όπως αποκαλούνται– οικονομίες, η ανάπτυξη πέφτει απότομα προς το μηδέν ή και γίνεται αρνητική. Πιο συγκεκριμένα:

Καναδάς: 1,3%, Γαλλία: 1,3%, Ιαπωνία: 1,2%, ΗΒ: 1,2%, Ρωσία: 0,9%, Βραζιλία: 0,5%, Γερμανία: 0,4%, Ιταλία: 0%, Μεξικό: -0,7%, Τουρκία: -2,6%, Αργεντινή: -5,8%. Μόνο η Κίνα, η Ινδία και η Ινδονησία καταγράφουν «αξιοπρεπείς» ρυθμούς ανάπτυξης, αλλά ακόμα και εκεί υπάρχει απότομη επιβράδυνση.

Έχω σημειώσει και παλαιότερα πως οι μεταποιητικοί και βιομηχανικοί δείκτες τονίζουν πως ο μεταποιητικός τομέας παγκοσμίως βρίσκεται ήδη σε ύφεση και μόνο οι «τομείς των υπηρεσιών» όπως η υγεία, η εκπαίδευση, ο τουρισμός κ.λπ. διατηρούν την παγκόσμια οικονομία σε κίνηση. Όμως αυτοί οι τομείς είναι εν κατακλείδι εξαρτώμενοι από την ευρωστία στους παραγωγικούς τομείς μιας καπιταλιστικής οικονομίας, για τις πωλήσεις και τα κέρδη τους.

Σε ορισμένες από τις μεγάλες οικονομίες υπάρχει η λεγόμενη πλήρης απασχόληση, τουλάχιστον στα επίσημα στοιχεία, ακόμα και αν πρόκειται για προσωρινή, part-time, αυτοαπασχόληση και σε επίπεδα βασικού μισθού. Αυτή η απασχόληση συντηρεί την ύπαρξη κατανάλωσης, αλλά σε πολλές χώρες αυτή δεν είναι αρκετή, συνεπώς οι αποταμιεύσεις των νοικοκυριών ισοπεδώνονται. Για παράδειγμα, στις ΗΠΑ οι αποταμιεύσεις των νοικοκυριών βρίσκονται σε 50ετές χαμηλό. Έτσι, δεν μπορεί κανείς να δανείζεται για πάντα, ακόμα και αν τα επιτόκια είναι πολύ χαμηλά.

Και είναι πολύ χαμηλά! Βρισκόμαστε πλέον στον μαγικό κόσμο των αρνητικών επιτοκίων, όπου οι δανειστές πληρώνουν για να δανείσουν και οι δανειζόμενοι πληρώνονται για να δανειστούν. Στη Δανία προσφέρονται ενυπόθηκα δάνεια με επιτόκιο -0,1%, με άλλα λόγια δηλαδή σε πληρώνουν για να πάρεις ενυπόθηκο δάνειο! Άνω του 20% όλων των κρατικών ομολόγων και ορισμένων εταιρικών έχουν αρνητικά επιτόκια. Το συνολικό φάσμα των γερμανικών κρατικών ομολόγων, από διετή ως 30ετή, έχουν αρνητικά επιτόκια απόδοσης. Έτσι, οι πωλητές των ομολόγων (οι δανειζόμενοι) υπολογίζουν πως εσύ, ο δανειστής, θα τους καταβάλεις τόκο για να αγοράσεις τα ομόλογά τους!

Γιατί όμως να υπάρχουν επενδυτές που όντως να τα αγοράζουν; Όπως προανέφερα, κινούνται με αυτό τον τρόπο γιατί φοβούνται μια παγκόσμια ύφεση η οποία θα προκαλέσει κατάρρευση στις μετοχές και σε άλλους «ριψοκίνδυνους» τίτλους, οπότε η ασφαλέστερη επιλογή να βάλει κανείς τα χρήματά του είναι σε όσα προσφέρουν οι κυβερνήσεις (που δεν χρεοκοπούν) όπως των ΗΠΑ, του ΗΒ, της Ιαπωνίας, της Γερμανίας και της Ελβετίας.

Αν μια νέα ύφεση πλησιάζει, πώς μπορούμε να την αποφύγουμε; Οι ορθόδοξοι και κεϊνσιανοί οικονομολόγοι έχουν βασικά δύο λύσεις. Η πρώτη είναι η διοχέτευση περισσότερου χρήματος στο χρηματοπιστωτικό σύστημα με την ελπίδα πως στοίβες από δολάρια, ευρώ και γιεν θα βρουν το δρόμο τους προς τα χρηματοκιβώτια των εταιρικών δανειζόμενων, οι οποίοι με τη σειρά τους θα επενδύσουν σε θέσεις εργασίας και μηχανολογικό εξοπλισμό ή σε νοικοκυριά τα οποία θα καταναλώσουν.

Ο «συμβατικός» τρόπος για τα παραπάνω ήταν οι κεντρικές τράπεζες των μεγάλων οικονομιών να μειώσουν τα βασικά τους επιτόκια, ώστε να ακολουθήσουν έπειτα και όλα τα υπόλοιπα ώστε να μειωθεί το κόστος δανεισμού. Όμως η εμπειρία των τελευταίων δέκα ετών, περιόδου την οποία ονομάζω η Μακρά Ύφεση, ξεκαθαρίζει πως αυτό το σχέδιο δεν αποδίδει. Οι επενδύσεις παραμένουν χαμηλά ως ποσοστό του ΑΕΠ, οι μισθοί λιμνάζουν και η οικονομική ανάπτυξη υπήρξε ασθενής.

Κάπως έτσι, οι κυβερνήσεις και οι κεντρικές τράπεζες κατέφυγαν σε «ανορθόδοξες νομισματικές πολιτικές», που οι κεντρικές τράπεζες αγοράζουν δισεκατομμύρια σε κρατικά και εταιρικά ομόλογα (ακόμα και εταιρικές μετοχές) από εμπορικές τράπεζες. Αυτό λέγεται ποσοτική χαλάρωση (quantitative easing – QE) και οδήγησε σε τεράστια ενίσχυση των τραπεζικών διαθεσίμων. Οι τράπεζες υποτίθεται πως θα δάνειζαν αυτά τα χρήματα στις επιχειρήσεις, ώστε οι τελευταίες να επενδύσουν. Όμως δεν λειτούργησε, οι εταιρείες δεν δανείστηκαν για να επενδύσουν. Είτε είχαν υπερβολική ρευστότητα –όπως η Amazon και η Microsoft– οπότε δεν είχαν ανάγκη να δανειστούν ή ήταν πολύ αδύναμες οπότε οι τράπεζες δεν τις δανειοδοτούσαν. Οπότε, όλα αυτά τα χρήματα κατέληξαν να επενδύονται σε μετοχές και ομόλογα (κάτι που ο Μαρξ αποκαλούσε πλασματικό κεφάλαιο, δηλαδή απλώς απαιτήσεις πάνω σε μελλοντικά/αναμενόμενα και όχι πραγματικά κέρδη και τόκους). Οι χρηματαγορές εκτοξεύτηκαν αλλά η «πραγματική» οικονομία είχε βαλτώσει.

Η νομισματική πολιτική, συμβατική ή ανορθόδοξη, απέτυχε. Οι κεντρικές τράπεζες «έφτυναν κόντρα στον άνεμο»[1]. Αυτό ήταν κάτι το οποίο ο Κέινς είχε επίσης διαπιστώσει την περίοδο της Μεγάλης Ύφεσης τη δεκαετία του ’30. Η πρότασή του στις αρχές της δεκαετίας ώστε να επιτευχθεί πλήρης απασχόληση και να ανακοπεί η ύφεση ήταν αρχικά οι μειώσεις των επιτοκίων και έπειτα το QE. Ως το 1936, όταν έγραψε το εμβληματικό έργο του, τη Γενική Θεωρία, είχε ανακοινώσει το τέλος της νομισματικής πολιτικής.

Έτσι έγινε και σήμερα. Ορθόδοξοι οικονομολόγοι –των κεϊνσιανών συμπεριλαμβανομένων, όπως ο Paul Krugman– αρχικά εισηγήθηκαν να υπάρξουν ισχυρές νομισματικές ενέσεις για να τονωθούν οι οικονομίες. Η κυβέρνηση της Ιαπωνίας προσκάλεσε επίσης τον Paul Krugman και άλλους για να τη συμβουλέψουν ως προς το QE. Η κυβέρνηση και η Κεντρική Τράπεζα της Ιαπωνίας υιοθέτησαν τόσο δραστικά μέτρα QE ώστε η τελευταία να αγοράσει πρακτικά όλα τα διαθέσιμα κυβερνητικά ομόλογα – αλλά εις μάτην. Η ανάπτυξη παραμένει αναιμική, ο πληθωρισμός είναι κοντά στο μηδέν και οι μισθοί λιμνάζουν.

Οι κεντρικές τράπεζες έχουν ξεμείνει από ιδέες και οι επενδυτές το γνωρίζουν. Γι’ αυτόν το λόγο οι αποδόσεις των ομολόγων είναι αρνητικές και στις ΗΠΑ υπήρξε αναστροφή. Αλλά οι κεντρικές τράπεζες δεν έχουν άλλο εργαλείο στα χέρια τους εκτός από τις μειώσεις των ομολόγων και το QE.

Ορισμένοι ριζοσπάστες οικονομολόγοι δεν έχουν εγκαταλείψει ακόμα τη νομισματική πολιτική. Ορισμένοι προτείνουν το λεγόμενο «helicopter money» (όπως ονομάστηκε από τον δεξιό μονεταριστή οικονομολόγο Milton Friedman, ο οποίος εισηγούνταν την παράκαμψη του τραπεζικού συστήματος και την εκτύπωση και απευθείας διανομή αυτού στα νοικοκυριά, ωσάν να έστελναν ελικόπτερα πάνω από τη χώρα τα οποία να ρίχνουν χρήματα – και όχι ναπάλμ όπως έκαναν στο Βιετνάμ... Αυτή η πρόταση «χρημάτων στο λαό» είναι το τελευταίο καταφύγιο της νομισματικής πολιτικής.

Οι πιο διορατικοί από τους ορθόδοξους οικονομολόγους πλέον αναγνωρίζουν ότι η νομισματική πολιτική δεν θα αποδώσει. Οι Financial Times όπως και η Wall Street Journal απορρίπτουν αυτές τις πολιτικές. Και οι κεϊνσιανοί που προηγουμένως τις υποστήριζαν τώρα αναγνωρίζουν την αποτυχία τους. Για παράδειγμα ο Edward Harrison, οικονομικός σύμβουλος με εξειδίκευση στην μακροοικονομία:

«Νομίζω πως η νομισματική πολιτική είναι αναποτελεσματική. Δεν γνωρίζουμε καν με ποιον τόπο λειτουργεί. Σίγουρα η διαχείριση των επιτοκίων μπορεί να συμβάλει σε ορισμένες κρίσιμες στιγμές στον επιχειρηματικό κύκλο μειώνοντας τα επιτόκια όταν οι οφειλέτες νιώθουν ανασφάλεια. Όμως, έχουμε φτάσει στα όρια των όσων οι κεντρικές τράπεζες μπορούν να κάνουν. Ως αποτέλεσμα, καταλήξαμε στο QE, τα αρνητικά επιτόκια και τον έλεγχο των επιτοκίων των μακροχρόνιων ομολόγων (yield curve control). Και για ποιο λόγο; Πρόκειται περί τρέλας. Η λύση μάς κοιτάζει κατάματα: πρέπει να οδηγήσουμε τα πράγματα στο να φτάσουν χρήματα στις τσέπες των ανθρώπων που αντιμετωπίζουν τις μεγαλύτερες απειλές. Αυτοί είναι οι άνθρωποι που χρειάζονται περισσότερο απ’ όλους τα χρήματα και το πιο πιθανό είναι ότι θα δαπανήσουν αυτά τα λεφτά. Μέχρι να συμβεί αυτό, η ένταση στο οικονομικό και χρηματιστηριακό σύστημά μας θα αυξάνεται ... και μαζί με αυτήν η πολιτική ανησυχία θα μεγαλώνει επίσης».

O Harrison παραπέμπει σε εμπειρικές μελέτες από το κολέγιό του για να αποδείξει ότι η νομισματική πολιτική δεν λειτουργεί – όπως ανακάλυψε και ο Κέινς το ’30.

«Για παράδειγμα, οικονομικοί μελετητές στο Dartmouth, το πανεπιστήμιο όπου φοίτησα, έγραψαν τα παρακάτω το 2013 στην εισαγωγή μιας οικονομικής μελέτης:

“Μελετούμε τους παράγοντες που κινούν τη συνολική εταιρική επενδυτική δραστηριότητα από το 1952 έως το 2010. Οι επενδύσεις σε τριμηνιαία βάση αντιδρούν ισχυρά στα προηγούμενα κέρδη και τις αποδόσεις των μετοχών, αλλά αντίθετα με τις στάνταρ προβλέψεις, είναι ισχυρά μη συσχετιζόμενες με τις αλλαγές στα επιτόκια, τη μεταβλητότητα των αγορών ή τις αποκλίσεις στα εταιρικά ομόλογα. Ταυτόχρονα, η υψηλή επενδυτικότητα σχετίζεται με μικρή αύξηση κερδών η οποία βελτιώνεται και μικρές αποδόσεις μετοχών όταν τα επενδυτικά στοιχεία δημοσιεύονται, κάτι που υπονοεί ότι τα υψηλά επενδυτικά σήματα παρακινούν τις επενδύσεις. Η ανάλυσή μας επίσης δείχνει ότι πτώση στις επενδύσεις που επακολούθησε μετά την οικονομική κρίση του 2008 αποτελεί μια μάλλον τυπική αντίδραση στις μεταβολές στα κέρδη και το ΑΕΠ στο τέλος του 2008, παρά μια ασυνήθιστη αντίδραση σε προβλήματα στις χρηματαγορές”».

Και συνεχίζει παραπέμποντας στην Κεντρική Τράπεζα των ΗΠΑ, η οποία σημείωσε: «Μια δομική παραδοχή της θεωρίας επενδύσεων όπως και της κλασικής θεωρίας μετάδοσης των νομισματικών πολιτικών είναι πως οι επενδυτικές δαπάνες των επιχειρήσεων επηρεάζονται αρνητικά από την αύξηση των επιτοκίων. Όμως, μεγάλος όγκος εμπειρικών μελετών παρέχει ανάμεικτες ενδείξεις, στην καλύτερη, ως προς την ουσιαστική επίδραση των επιτοκίων στις επενδύσεις. Σε αυτήν τη μελέτη, εξετάζουμε την “ευαισθησία” των επενδυτικών σχεδίων προς τα επιτόκια χρησιμοποιώντας ένα σετ ειδικών ερωτημάτων που έγιναν σε οικονομικούς διευθυντές στη μελέτη της Global Business Outlook Survey, η οποία πραγματοποιήθηκε το τρίτο τρίμηνο του 2012. Μεταξύ των 500 και πλέον απαντήσεων σε αυτές τις ερωτήσεις, παρατηρούμε πως οι περισσότερες εταιρείες δηλώνουν αρκετά αδιάφορες στις μειώσεις των επιτοκίων και μόλις ελαφρώς πιο επηρεαζόμενες από τις αυξήσεις στα επιτόκια».

Έχω παραπέμψει κι εγώ αρκετές φορές στη μελέτη στην οποία αναφέρεται ο Harrison, πριν από εκείνον. Αλλά ο Harrison τονίζει τα σημεία του κειμένου που εξηγούν πόσο μικρή επίδραση έχουν οι μεταβολές στα επιτόκια στις εταιρικές επενδύσεις. Αγνοεί όμως το άλλο σημείο-κλειδί της ανάλυσης. Παραθέτω από το ίδιο κείμενο αλλά με δικά μου bold:

«Οι επενδύσεις σε τριμηνιαία βάση αντιδρούν ισχυρά στα προηγούμενα κέρδη και τις αποδόσεις των μετοχών, αλλά αντίθετα με τις στάνταρ προβλέψεις... Η ανάλυσή μας επίσης δείχνει ότι μετά την οικονομική κρίση του 2008, η πτώση στις επενδύσεις που επακολούθησε αποτελεί μια μάλλον τυπική αντίδραση στις μεταβολές στα κέρδη και το ΑΕΠ στο τέλος του 2008, παρά μια ασυνήθιστη αντίδραση σε προβλήματα στις χρηματαγορές».

Με άλλα λόγια, αυτό το οποίο κινεί τις καπιταλιστικές οικονομίες και την καπιταλιστική συσσώρευση είναι μεταβολές στα κέρδη και στην αποδοτικότητα – πράγματι, αυτό δείχνει η παραπάνω μελέτη. Και υπάρχει επίσης πλήθος εμπειρικών στοιχείων τα οποία επιβεβαιώνουν αυτήν τη σχέση, τα οποία έχω καλύψει σε διάφορα άρθρα, με πιο χρήσιμο εκείνο το οποίο τιτλοφορείται ως «The profit- investment nexus: Keynes or Marx?» (Η σχέση κερδών-επενδύσεων: Κέινς ή Μαρξ;). Η οικονομική ανάπτυξη σε μια καπιταλιστική οικονομία καθορίζεται από τις εταιρικές επενδύσεις και όχι από την κατανάλωση. Αυτός είναι ο μεταβαλλόμενος παράγοντας που προκαλεί τα οικονομικά μπουμ και τις υφέσεις στις καπιταλιστικές οικονομίες. Και οι εταιρικές επενδύσεις καθορίζονται κυρίως από ένα πράγμα: κέρδη ή αποδοτικότητα – όχι επιτόκια, όχι «αυτοπεποίθηση» και όχι καταναλωτική ζήτηση. Είναι αυτή η απλή, προφανής και εμπειρικά επιβεβαιωμένη ερμηνεία των τυπικών και επαναλαμβανόμενων μπουμ και υφέσεων που αγνοείται ή συνειδητά απορρίπτεται από τους ορθόδοξους (συμπεριλαμβανομένων των κεϊνσιανών) και ετερόδοξους μετακεϊνσιανούς οικονομολόγους.

Για παράδειγμα, αυτή η εναλλακτική ερμηνεία των υφέσεων η οποία διατυπώθηκε πρόσφατα από τον πρώην αναλυτή της Τράπεζας της Αγγλίας Dan Davies. O Davies μας εξηγεί πως «οι καταρρεύσεις των χρηματιστηρίων δεν είναι ο συνήθης τρόπος με τον οποίο εμφανίζονται οι υφέσεις, και οι διασώσεις μέσω πιστώσεων “έκτακτης ανάγκης” και bail-out μέσω των χρημάτων των φορολογουμένων δεν είναι ο συνήθης τρόπος με τον οποίο αποτρέπονται ή “ελέγχονται”. Αυτό που συνήθως συμβαίνει είναι ότι υπάρχει κάποιο σοκ στην επιχειρηματική εμπιστοσύνη, π.χ. πολιτική αβεβαιότητα ή περιορισμοί στο εμπόριο, σαν αυτούς που παρατηρούμε αυτές τις μέρες – και οι επιχειρήσεις αντιδρούν με το να περικόπτουν τα επενδυτικά σχέδιά τους». Σύμφωνα με τον Davies, αυτή η «ορθόδοξη κεϊνσιανή ύφεση αυτού του είδους, ανεξάρτητη από κρίσεις στις χρηματαγορές, είναι ο κανονικός τύπος – και αποτελεί ένα από τα πλέον κατανοητά προβλήματα στην οικονομική πολιτική». Αλήθεια; Τα πλέον κατανοητά;

Συνεπώς, αυτή η κεϊνσιανή προσέγγιση λέει πως υπάρχει ξαφνικά πτώση στην επιχειρηματική εμπιστοσύνη, η οποία προκαλείται από κάποιου είδους εξωτερικό παράγοντα όπως ένας εμπορικός πόλεμος ή μια κυβέρνηση η οποία ηττάται σε πόλεμο. Δεν υπάρχει κάτι που να είναι ενδογενώς λάθος στο καπιταλιστικό προτσές παραγωγής και επενδύσεων για κέρδος. Η ιδέα των «σοκ» σε ένα εγγενώς ευσταθές σύστημα είναι η κυρίαρχη μακροοικονομική προσέγγιση, επί της ουσίας. Έχει οδηγήσει σε μια βιομηχανία παραγωγής εμπειρικών μελετών, στηριγμένων πάνω στα λεγόμενα Δυναμικά Στοχαστικά Μοντέλα Γενικής Ισορροπίας (Dynamic Stochastic General Equilibrium Models), τα οποία αποτελούν έναν «πιασάρικο» όρο για να μελετηθεί το τι θα συμβεί σε μια οικονομία όταν εμφανιστεί ένα εξωτερικό «σοκ», όπως μια απότομη πτώση της επιχειρηματικής εμπιστοσύνης ή κάποιοι εμπορικοί δασμοί. Ο Larry Summers, ένας σημαίνων κεϊνσιανός γκουρού, επέκρινε τα μοντέλα DSGE: «Στα τέσσερα χρόνια εξέτασης και εμβριθούς μελέτης αυτής της κρίσης, δεν υπάρχει ούτε μία πτυχή των DSGE που να αξίζει δεύτερη ματιά. Είναι η μακροοικονομική –όπως θεωρούνταν πριν από τον Κέινς και αργότερα έφτασε και πάλι να θεωρείται– κυκλικές διακυμάνσεις γύρω από μια τάση που καθορίζεται κάπου αλλού, (...) η εισαγωγή άλλης μιας διαταραχής σε αυτά τα μοντέλα δεν μας οδηγεί σε κάτι σχετικό».

Αυτή η ορθόδοξη κεϊνσιανή ερμηνεία των υφέσεων δεν εξηγεί τίποτα. Γιατί υπάρχει πτώση στην επιχειρηματική εμπιστοσύνη σαν αυτή που παρατηρούμε; Πώς η ξαφνική πτώση εξηγεί τις τυπικές και διαρκείς υφέσεις και ανόδους, που δεν αποτελούν στιγμιαία σοκ; Ο Davies ισχυρίζεται πως η Μεγάλη Ύφεση ήταν «έκτακτη», υπό την έννοια ότι η βουτιά προκλήθηκε από μια ακραία χρηματοπιστωτική κατάρρευση, καθώς οι «τυπικές» υφέσεις είναι απλώς ενδεχόμενα «σοκ».

Η θεωρία και τα εμπειρικά δεδομένα δείχνουν ότι η καπιταλιστική συσσώρευση και παραγωγή κινείται μπροστά σε μια διαδοχή μπουμ και βουτιών μεταβαλλόμενου μεγέθους και διάρκειας σύμφωνα με την κίνηση της αποδοτικότητας παρατηρούμενη υπό κανονικές συνθήκες σε κατάρρευση των κερδών, η οποία ρίχνει τις επενδύσεις, την απασχόληση, τα εισοδήματα και την κατανάλωση, με αυτήν τη σειρά.

Τη δεκαετία του ’30, όταν ο Κέινς διαπίστωσε πως η νομισματική χαλάρωση δεν θα έφερνε το τέλος της κρίσης, προέκρινε τις κρατικές δαπάνες (επενδύσεις) μέσω κρατικών ελλειμμάτων για να τονωθεί η «ενεργός ζήτηση» και να οδηγηθούν οι επενδύσεις και η κατανάλωση σε ανοδική τάση. Αυτή η πολιτική έγινε γνωστή ως κεϊνσιανή, υιοθετήθηκε από τους μετακεϊνσιανούς και από την τελευταία εκδοχή τους, τη Μοντέρνα Νομισματική Θεωρία (MMT). Οι κεϊνσιανοί εκτιμούν πως οι καπιταλιστικές οικονομίες μπορούν να βγουν από τις υφέσεις αν οι κυβερνήσεις δανείζονται περισσότερα από όσα εισπράττουν μέσω φορολογίας (προκαλώντας έτσι ελλείμματα). Οι κυβερνήσεις δανείζονται βάζοντας τα πιστωτικά ιδρύματα να αγοράσουν κρατικά ομόλογα.

Οι πιο ριζοσπάστες μετακεϊνσιανοί και οι υποστηρικτές της MMT θεωρούν πως δεν είναι αναγκαίο να αγοραστούν κρατικά ομόλογα. Οι κυβερνήσεις μπορούν να τυπώσουν χρήματα και να τα δαπανήσουν σε ωφέλιμα πρότζεκτ. Όλοι όμως συμφωνούν πως η «δημοσιονομική χαλάρωση» είναι η απάντηση στην αποκατάσταση της ανάπτυξης, των επενδύσεων, της απασχόλησης και των εισοδημάτων σε μια καπιταλιστική οικονομία. Η κυβέρνηση δανείζεται ή τυπώνει χρήμα και οι επιχειρήσεις και τα νοικοκυριά το δαπανούν. Άπαξ και αποκατασταθεί η ανάπτυξη και επιτευχθούν η πλήρης απασχόληση και η αύξηση στα εισοδήματα, κάθε εξυπηρέτηση χρέους μπορεί να χρηματοδοτηθεί και η κυβερνητική χρηματοδοτική «κάνουλα» μπορεί να κλείσει και να μετριαστεί ο πιθανός επακόλουθος πληθωρισμός, εάν η οικονομία «υπερθερμανθεί».

Το πρόβλημα με αυτή την ανάλυση είναι ότι ζούμε σε μια καπιταλιστική οικονομία, στην οποία οι αποφάσεις για τις επενδύσεις που ωθούν τα πράγματα διαμορφώνονται από καπιταλιστικές επιχειρήσεις. Εκτός εάν η κυβέρνηση πάρει η ίδια αυτές τις αποφάσεις και τιθασεύσει τις επιχειρήσεις ή τις αντικαταστήσει με κρατικές επιχειρήσεις και σχεδιασμό (όπως η Κίνα, για παράδειγμα), οι επενδύσεις και η ανάπτυξη θα καθορίζονται από τις αποφάσεις των επιχειρήσεων. Και αυτές επενδύουν μόνο αν νιώθουν βέβαιες ότι θα βγάλουν το αναγκαίο κέρδος, δηλαδή η αποδοτικότητα των επενδύσεών τους θα είναι υψηλή.

Η ιστορία της Μεγάλης Ύφεσης του ’30, η κατάρρευση των κεϊνσιανών πολιτικών διαχείρισης της ζήτησης τη δεκαετία του ’70 και η ιστορία της Μακράς Ύφεσης μετά το 2009 διδάσκουν πως αν η επιχειρηματική αποδοτικότητα είναι χαμηλή και ειδικότερα όταν πέφτει, τότε καμία δημοσιονομική ενίσχυση δεν θα φέρει περισσότερες επενδύσεις και ταχύτερη ανάπτυξη.

Εγώ όπως και άλλοι έχουμε επεξεργαστεί μεγάλο όγκο στοιχείων που αποδεικνύουν ότι οι κρατικές δαπάνες έχουν μικρό ή και καθόλου αντίκτυπο στην τόνωση της οικονομίας ή στις συνολικές επενδύσεις – είτε το σύνολο είναι πολύ μικρό για να ωφελήσει (οι κρατικές επενδύσεις ανέρχονται κατά μέσον όρο στο 2%-3% του ΑΕΠ στις περισσότερες καπιταλιστικές οικονομίες, ενώ οι επιχειρηματικές κινούνται στο 15%-20% του ΑΕΠ), είτε ακόμα οι περισσότερες επενδύσεις αποτελούν «φιλανθρωπία» προς τις επιχειρήσεις ή στην προώθηση της κοινωνικής ευμάρειας με μικρό παραγωγικό αντίκτυπο.

Αν δεν με πιστεύετε, ρίξτε μια ματιά στα δεδομένα. Η Ιαπωνία, για παράδειγμα, έχει ελλείμματα μεταξύ 3%-10% του ΑΕΠ για σχεδόν 20 χρόνια και παρ’ όλα αυτά ο ρυθμός ανάπτυξής της είναι χαμηλότερος από εκείνον των ΗΠΑ ή της Ευρώπης.

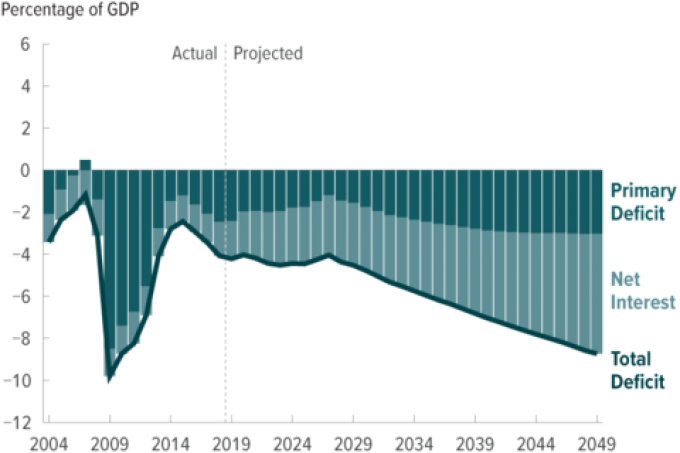

Οι φορολογικές περικοπές του Trump ανέβασαν το δημοσιονομικό έλλειμμα τα τελευταία δύο έτη και συνεχίζονται –ο Trump ακολουθεί κεϊνσιανή πολιτική, υπ’ αυτή την έννοια– και ωστόσο οι ΗΠΑ πλέον επιβραδύνουν απότομα. Εκτιμάται πως οι ΗΠΑ θα έχουν πρωτογενή ελλείμματα (μη συμπεριλαμβάνοντας το κόστος των τόκων για το χρέος) για το προβλέψιμο μέλλον. Πιστεύουν αλήθεια οι κεϊνσιανοί ότι αυτό θα έχει ως αποτέλεσμα η οικονομία των ΗΠΑ να αναπτυχθεί ταχύτερα;

US budget projections

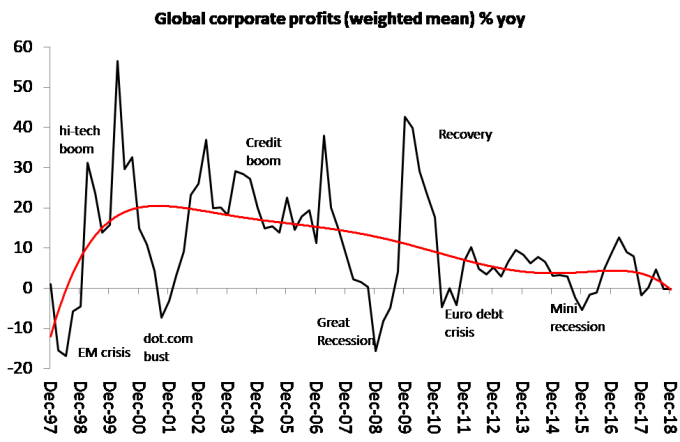

Αν και η ανεστραμμένη καμπύλη αποδόσεων μπορεί να ελέγχεται σε καθημερινή βάση, μπορεί να μην αποτελεί χρήσιμη ένδειξη μιας επερχόμενης ύφεσης, αλλά η πτώση των κερδών είναι (δυστυχώς, τα δεδομένα για τα κέρδη είναι κυρίως τριμηνιαία). Εμπειρικές μελέτες όπως εκείνη στην οποία αναφέρονταν ο Harrison και άλλοι το επιβεβαιώνουν. Και τα εταιρικά κέρδη παγκοσμίως πλέον λιμνάζουν,

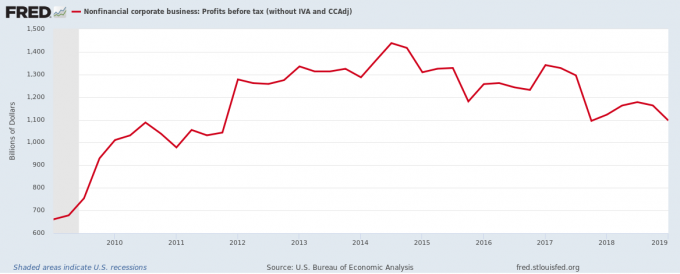

ενώ επίσης οι αμερικάνικες μη χρηματοοικονομικές επιχειρήσεις βλέπουν τα κέρδη τους να πέφτουν.

Οι νομισματικές και δημοσιονομικές αντιμετωπίσεις των υφέσεων που συντηρούν ακόμα το τρεφόμενο από τα κέρδη καπιταλιστικό σύστημα δεν θα αποδώσουν. Η νομισματική χαλάρωση απέτυχε, όπως είχε αποτύχει και παλιότερα. Η δημοσιονομική χαλάρωση, όπου εφαρμόστηκε, απέτυχε επίσης. Πράγματι, ο καπιταλισμός θα βγει από την ύφεση μόνο μέσω της ύφεσης. Η ύφεση θα βγάλει από τη μέση τις πιο αδύναμες επιχειρήσεις και οι λιγότερο παραγωγικοί εργάτες θα απολυθούν. Συνεπώς, το παραγωγικό κόστος θα πέσει και οι επιχειρήσεις που θα επιβιώσουν θα έχουν υψηλότερη κερδοφορία, όπως και κίνητρο για επενδύσεις. Αυτή είναι η πραγματική «κανονική» ύφεση. Σε μια κρίση όμως η παραπάνω διαδικασία χρειάζεται πολλές υφέσεις (όπως σε εκείνη στο τέλος του 19ου αιώνα) πριν επανέλθει η κανονική λειτουργία. Μια ακόμα ύφεση είναι καθ’ οδόν και ούτε οι νομισματικές ούτε οι δημοσιονομικές πολιτικές μπορούν να τη σταματήσουν.

[1] (ΣτΜ: Η ορθή μετάφραση της έκφρασης “pushing on a string” θα έπρεπε να είναι περιφραστική, καθώς πρόκειται για οικονομική ορολογία η οποία χρησιμοποιείται για να δείξει τα όρια της νομισματικής πολιτικής και την ανεπάρκεια των κεντρικών τραπεζών. Επειδή αυτή επεξηγείται επί της ουσίας, επελέγη μια απόδοση που να εξηγεί το νόημα).